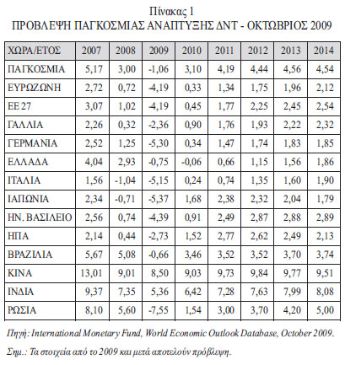

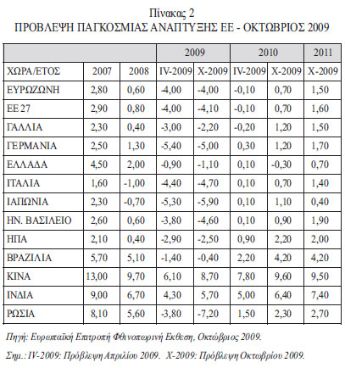

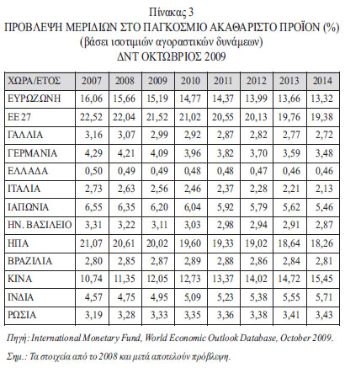

Σύμφωνα με τα στοιχεία των ετήσιων εκθέσεων της ΕΕ και του ΔΝΤ, που δημοσιεύθηκαν τον Οκτώβρη του 2009, διαφαίνεται μια αναιμική ανάκαμψη της κρίσης στις ΗΠΑ στο τελευταίο τρίμηνο του 2009 και προοπτική συνέχισής της κατά το 2010, καθώς και μια αναμενόμενη ανάκαμψη στην ΕΕ το 2010 (βλ. Πίνακες 1-3).

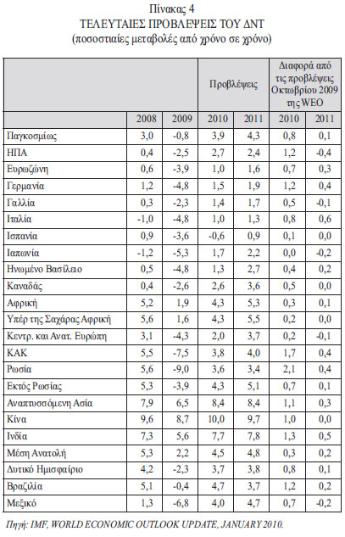

Αν και οι πρόσφατες (Γενάρης 2010) εκτιμήσεις στη βάση προσωρινών στοιχείων παρουσιάζονται πιο αισιόδοξες (ανάπτυξη 2,7% αντί της προηγούμενης 1,52% για το 2010 στις ΗΠΑ, 1% αντί 0,33% για την Ευρωζώνη, βλ. Πίνακα 4), τα ιμπεριαλιστικά κέντρα δε φαίνονται αισιόδοξα για τη σταθερότητα και τη δυναμική της τάσης ανάκαμψης.

Προβληματίζει και σε αρκετές περιπτώσεις προκαλεί διχογνωμίες το γεγονός ότι επεκτατικά κρατικά διαχειριστικά μέτρα οξύνουν τα δημοσιονομικά προβλήματα, (με την κοπή χρήματος ή το δανεισμό) κι έτσι ενεργοποιούν όχι μόνο πληθωριστική τάση, αλλά και τους μηχανισμούς της αγοράς στην κατεύθυνση του αποπληθωρισμού.

Προκειμένου για τις οικονομίες της λεγόμενης ομάδας BRIC (Βραζιλία, Ρωσία, Ινδία, Κίνα) σημειώθηκε τάση επιτάχυνσης του ρυθμού ανάπτυξης.

Οι εξελίξεις του τελευταίου οκταμήνου επιβεβαιώνουν βασικά συμπεράσματα που διατυπώσαμε στην ημερίδα της ΚΕ του ΚΚΕ για την κρίση και στη συνέχεια σε αφιέρωμα της ΚΟΜΕΠ1. Κωδικοποιημένα υπενθυμίζουμε:

α) Τη συνεχιζόμενη τάση αποδυνάμωσης της διεθνούς θέσης των ΗΠΑ σε συνδυασμό με την τάση ενίσχυσης της θέσης της Κίνας, με δείκτες το ρυθμό ανάπτυξης του ΑΕΠ και την τάση ενίσχυσης του μεριδίου της στο Παγκόσμιο Ακαθάριστο Προϊόν, στις εξαγωγές εμπορευμάτων, στα αποθεματικά. Η Κίνα αποτελεί σήμερα το μεγαλύτερο πιστωτή των ΗΠΑ. Σε σύγκριση με το προηγούμενο εξάμηνο, προώθησε το στόχο της για ενίσχυση της διεθνούς θέσης του νομίσματός της.

Οι ΗΠΑ στηρίζουν με μεγάλα πακέτα κρατικής χρηματοδότησης την προσπάθεια ανάκαμψης του ρυθμού καπιταλιστικής ανάπτυξης, προχωρώντας σε εκτεταμένη κοπή χρήματος. Αντιμετωπίζουν σημαντική διόγκωση του ελλείμματος και του δημόσιου χρέους σε ποσοστά του ΑΕΠ περίπου τάξης ανάλογης με εκείνα της Ιταλίας και της Ελλάδας. Μια μεταβολή της συνεχιζόμενης αγοράς κρατικών αμερικανικών ομολόγων από την Κίνα θα πυροδοτήσει νέα εκδήλωση της κρίσης με αναμφίβολες συνέπειες στην ΕΕ και άλλες διεθνούς σημασίας αγορές. Παράλληλα, στο πρώτο δίμηνο του 2010 σημειώθηκε όξυνση των σχέσεων ΗΠΑ - Κίνας, με αφορμή την πρόθεση των ΗΠΑ για αναβάθμιση των πωλήσεων οπλικών συστημάτων στην Ταϊβάν, τη συνάντηση του προέδρου Ομπάμα με τον εξόριστο ηγέτη του Θιβέτ Δαλάι Λάμα, την πρόταση επιβολής κυρώσεων σε βάρος του Ιράν και την αμερικανική πίεση προς την Κίνα για να ανατιμηθεί η ισοδυναμία του γουάν έναντι του δολαρίου.

Επίσης οξύνεται ο ανταγωνισμός μεταξύ δολαρίου και ευρώ στο ρόλο του διεθνούς νομίσματος (αποτίμησης διεθνών εμπορικών συναλλαγών, αποθησαύρισης κλπ.).

β) Επιβεβαιώνεται η εκτίμησή μας ότι τα ιμπεριαλιστικά κέντρα και κυρίως οι ΗΠΑ υποδαυλίζουν περιφερειακές εστίες έντασης, ώστε να αξιοποιήσουν την πολιτική και στρατιωτική τους υπεροχή, για τη διατήρηση θέσεων και προώθηση νέων στη διεθνή καπιταλιστική αγορά. Επιβεβαιώθηκαν οι «προβλέψεις» της Εθνικής Υπηρεσίας Πληροφοριών των ΗΠΑ σχετικά με τα «γεωγραφικά τόξα αστάθειας» το 2008 (Αφγανιστάν - Πακιστάν, Ιράν, Υεμένη).

Αυξάνει σε μαζικότητα η έξοδος στρατιωτικών δυνάμεων εκτός συνόρων στο πλαίσιο των ιμπεριαλιστικών επεμβάσεων (π.χ. δυνάμεις ΗΠΑ-Γερμανίας στο Αφγανιστάν).

Το 2009 συνεχίστηκε η σημαντική αύξηση των δαπανών για στρατιωτικούς εξοπλισμούς και η αναθεώρηση σχεδίων διασφάλισης στρατιωτικής ισχύος (στην κατεύθυνση του «προληπτικού» πολέμου) στους ιμπεριαλιστικούς άξονες και συμμαχίες. Σε αυτό το πλαίσιο, στο πρώτο δίμηνο του 2010, ο ΓΓ του ΝΑΤΟ Α. Φ. Ρασμούσεν πρότεινε τη μετεξέλιξη της ιμπεριαλιστικής ατλαντικής συμμαχίας σε «Παγκόσμιο Φόρουμ Ασφάλειας», ενώ ο πρόεδρος της Ρωσίας Ντ. Μεντβέντιεφ ενέκρινε το νέο Στρατιωτικό Δόγμα της Ρωσίας, που δίνει έμφαση στην Οργάνωση του Συμφώνου Συλλογικής Ασφάλειας (ΟΣΣΑ), η οποία περιλαμβάνει την Αρμενία, το Καζαχστάν, το Τατζικιστάν, το Ουζμπεκιστάν, τη Λευκορωσία και την Κιργισία.

Από διαφορετικές αστικές πηγές επιβεβαιώνεται ότι έχει ενταθεί ο ανταγωνισμός για την παραγωγή και τον έλεγχο τεχνολογικά νέων οπλικών συστημάτων, από την πορεία των οποίων θα εξαρτηθούν και προσαρμογές στις στρατιωτικοπολιτικές συμμαχίες όπως στο ΝΑΤΟ.

γ) Στην όξυνση των ενδοϊμεριαλιστικών αντιθέσεων συμβάλλουν ορισμένα κράτη είτε με αυξημένο περιφερειακό ρόλο (π.χ. Τουρκία) είτε με γεωπολιτική σημασία στον ενεργειακό τομέα (π.χ. Τουρκμενιστάν), που διαπραγματεύονται με όλα τα ιμπεριαλιστικά κέντρα. Η πρόσφατη ενεργειακή συμφωνία Τουρκμενιστάν - Κίνας, η προσέγγιση Ρωσίας - Τουρκίας και η μεταβολή των σχέσεων Τουρκίας - Ισραήλ, οι πρόσφατες πολιτικές εξελίξεις στην Ουκρανία αποτελούν χαρακτηριστικά παραδείγματα. Το αποτέλεσμα των πρόσφατων εκλογών στην Ουκρανία επιβεβαίωσε την εκτίμησή μας για αλλαγή του συσχετισμού στη χώρα αυτή προς όφελος της ρωσικής επιρροής και σε βάρος του τμήματος της αστικής τάξης που επιδιώκει την άμεση ενσωμάτωση της χώρας στο ΝΑΤΟ.

δ) Στον έναν ή άλλο βαθμό αποκαλύπτεται ότι η πολυδιαφημιζόμενη «πράσινη ανάπτυξη» δεν μπορεί να διαμορφώσει ισχυρή επενδυτική ώθηση στην καπιταλιστική ανάπτυξη και ιδιαίτερα στη μείωση της ανεργίας. Η υπερχρέωση σημαντικών καπιταλιστικών κρατών, η επέκταση της σχετικής και απόλυτης εξαθλίωσης δρουν επίσης ανασταλτικά. Είναι σημαντική η πιθανότητα να μην περάσουν άμεσα σε ουσιαστική φάση ανάκαμψης σημαντικές καπιταλιστικές οικονομίες, όπως των ΗΠΑ και μελών της ΕΕ. Ιδιαίτερα για τις ΗΠΑ ισχυροποιείται η τάση να πάρει η κρίση τη μορφή εκείνης στην Ιαπωνία την τελευταία δεκαετία.