Στην πραγματικότητα, οι συστημικές τράπεζες πρακτικά ανακεφαλαιοποιήθηκαν με κρατικό (ευρωπαϊκό) χρήμα, ενώ οι μη συστημικές θα έπρεπε ν’ ανακεφαλαιοποιηθούν με ιδιωτικά κεφάλαια. Καθώς δε βρέθηκαν τ’ αναγκαία κεφάλαια για την ανακεφαλαιοποίηση των μικρών και μεσαίων τραπεζών (πλην της Τράπεζας Αττικής, που ωστόσο ανακεφαλαιοποιήθηκε με νέα τοποθέτηση κεφαλαίων από το ΕΤΑΑ-ΤΣΜΕΔΕ στο οποίο ανήκε το 42% των μετοχών της), οι τράπεζες αυτές εξαγοράστηκαν από τις μεγάλες συστημικές τράπεζες. Οι εξαγορές των τραπεζών είχαν ιδιαίτερα θετικό αποτέλεσμα στους ισολογισμούς των μεγάλων συστημικών τραπεζών, τόσο από πλευράς όγκου ενεργητικού, δανείων και καταθέσεων όσο και από πλευράς δεικτών τραπεζικής ευρωστίας, όπως, για παράδειγμα, ο λόγος δανείων προς καταθέσεις των συστημικών τραπεζών βελτιώθηκε σημαντικά με την απορρόφηση των μικρότερων τραπεζικών ιδρυμάτων.3 Ο γύρος συγχωνεύσεων μικρών και μεσαίων ελληνικών τραπεζών ήταν αποτέλεσμα της κρίσης από τη μια και της ανάγκης εξεύρεσης νέων κεφαλαίων για αντιμετώπιση των συνεπειών της, και από την άλλη της διαδικασίας ανακεφαλαιοποίησης των τραπεζών που επέτρεψε την κρατική ανακεφαλαιοποίηση μόνο των μεγάλων «συστημικών» τραπεζών.

Η ΔΙΑΔΙΚΑΣΙΑ ΑΝΑΚΕΦΑΛΑΙΟΠΟΙΗΣΗΣ ΤΩΝ ΤΡΑΠΕΖΩΝ

Με τον όρο ανακεφαλαιοποίηση αναφερόμαστε στη διαδικασία κεφαλαιακής ενίσχυσης των τραπεζών για ν’ αντιμετωπιστούν οι συνέπειες της καπιταλιστικής κρίσης. Αποτελεί την κύρια εξέλιξη του τελευταίου διαστήματος.

Οπως περιγράφεται στην τελευταία αναθεώρηση του μνημονίου, η πολιτική για την ενίσχυση του τραπεζικού συστήματος βασίζεται σε τέσσερις άξονες: α) ανακεφαλαιοποίηση των βιώσιμων τραπεζών β) τακτική διάλυσης των μη βιώσιμων τραπεζών γ) αναδόμηση του τραπεζικού συστήματος και δ) ενδυνάμωση της διακυβέρνησης, της εποπτείας και των ρυθμίσεων.

Η ανακεφαλαιοποίηση των τραπεζών είναι μια ιδιαίτερα σύνθετη διαδικασία στην οποία διαπλέκονται: α) Η ανάγκη διαχείρισης της απαξίωσης κεφαλαίου λόγω κρίσης όπως αυτή εκφράζεται στο τραπεζικό σύστημα. β) Η ανάγκη διασφάλισης της ύπαρξης του τραπεζικού συστήματος για την εξασφάλιση της καπιταλιστικής αναπαραγωγής. γ) Οι πρακτικά χρεοκοπημένες ελληνικές τράπεζες, η ρευστότητα των οποίων διασφαλιζόταν από την ΕΚΤ. δ) Το κοινό νόμισμα και η αδυναμία άμεσης κρατικής στήριξης των τραπεζών με εγχώριο νόμισμα. στ) Η κρατική υπερχρέωση και η αδυναμία παροχής εγγυήσεων. ε) Οι διαφορετικές σχέσεις κάθε τραπεζικού ομίλου με κλάδο της οικονομίας και η ανισόμετρη επίδραση της κρίσης. ζ) Η ελευθερία κίνησης κεφαλαίου και η δυνατότητα μεταφοράς χρήματος και κεφαλαίων σε ολόκληρη την ΕΕ, χωρίς περιορισμούς.

Η ανακεφαλαιοποίηση πρακτικά απαίτησε νέο σημαντικό κρατικό δανεισμό (τόσο με τη μορφή πιστώσεων από το ευρωσύστημα, τελικός υπεύθυνος των οποίων είναι η Τράπεζα της Ελλάδας [ΤτΕ], όσο και με τη μορφή κρατικού δανείου που διοχετεύτηκε στο Ταμείο Χρηματοπιστωτικής Σταθερότητας [ΤΧΣ] κι από εκεί στις ελληνικές τράπεζες). Στο πλαίσιο αυτής της διαδικασίας αναπτύσσονται επιμέρους ειδικά συμφέροντα τμημάτων του κεφαλαίου και ανταγωνισμοί μονοπωλιακών ομίλων απ’ όλα τα ιμπεριαλιστικά κέντρα σχετικά με τη μελλοντική μετοχική σύνθεση των τραπεζών, τους όρους χρηματοδότησης της ελληνικής οικονομίας στην περίοδο μετά από την κρίση, τον επιμερισμό των βαρών απαξίωσης κεφαλαίου ανάμεσα σε μερίδες του κεφαλαίου στην Ελλάδα, ανάμεσα σε μονοπωλιακούς ομίλους και κράτη-μέλη της ΕΕ.

Οι επιπτώσεις της κρίσης και του κουρέματος των κρατικών ομολόγων (PSI) δεν είναι ομοιόμορφες στις ελληνικές τράπεζες. Για παράδειγμα, το Ταχυδρομικό Ταμιευτήριο (ΤΤ) καταγράφει τον κύριο όγκο των απωλειών του, λόγω του PSI, καθώς η συμμετοχή των κρατικών ομολόγων στο χαρτοφυλάκιο δανείων του ήταν πολύ υψηλότερη σε σχέση με τις υπόλοιπες τράπεζες. Από την άλλη, τα μη εξυπηρετούμενα δάνεια έχουν ξεπεράσει πλέον το 21% για τις τέσσερις μεγάλες τράπεζες, σύμφωνα με τα τελευταία στοιχεία, ενώ δεν είναι ξεκάθαρη η κίνηση των μη εξυπηρετούμενων δανείων το ερχόμενο διάστημα. Σύμφωνα με τα στοιχεία της ΤτΕ, τα δάνεια σε καθυστέρηση υπερτετραπλασιάστηκαν από 5% το 2008 σε 21.4% το 2012.

Στην ουσία η ανακεφαλαιοποίηση των τραπεζών κάλυψε τις ζημιές που είχαν καταγράψει οι τράπεζες και ως αποτέλεσμα των οποίων τα ίδια κεφάλαια των τραπεζών βρίσκονταν σε αρνητικά επίπεδα. Η ΤτΕ υπολόγισε, με τη βοήθεια μιας αποτίμησης που εκτέλεσε η αμερικανική εταιρία BlackRock, τα ελάχιστα διαθέσιμα ίδια κεφάλαια που έπρεπε να διαθέτει κάθε τράπεζα..

Οι τράπεζες χωρίστηκαν από την αξιολόγηση της BlackRock και της ΤτΕ σε 4 «συστημικές» τράπεζες (Eurobank, Αλφα, Εθνική και Πειραιώς), που τελικά ανακεφαλαιοποιήθηκαν με πόρους από το ΤΧΣ, και στις υπόλοιπες μικρότερες «μη συστημικές» τράπεζες, η ανακεφαλαιοποίηση των οποίων θα έπρεπε να γίνει αποκλειστικά με ιδιωτικά κεφάλαια. Μόνο η Τράπεζα Αττικής «συγκέντρωσε» τα απαραίτητα κεφάλαια, χρησιμοποιώντας στην πραγματικότητα τ’ αποθεματικά του Ταμείου Μηχανικών. Ως «συστημικές» τράπεζες θεωρούνται εκείνες με μεγάλο σχετικό ενεργητικό που διαδραματίζουν σημαντικό ρόλο στην οικονομία, χωρίς ωστόσο να υπάρχουν σαφή όρια για το ποιες τράπεζες εντάσσονται στην κατηγορία των συστημικών. Είναι όμως προφανές ότι η ένταξη μιας τράπεζας στην κατηγορία των συστημικών τραπεζών είχε σημαντική επίδραση στην τελική «τύχη» της τράπεζας, καθώς οι τέσσερις συστημικές τράπεζες πρακτικά απορρόφησαν όλες τις υπόλοιπες.

Για τις συστημικές τράπεζες, καθορίστηκε ότι, αν η ιδιωτική συμμετοχή στην ανακεφαλαιοποίηση κάλυπτε το 10% των απαιτούμενων κεφαλαίων, οι ιδιώτες μέτοχοι θα κρατούσαν το management των τραπεζικών ιδρυμάτων, ενώ τα υπόλοιπα αναγκαία κεφάλαια θα καλύπτονταν από το ΤΧΣ, με τις μετοχές του τελευταίου να είναι χωρίς δικαίωμα ψήφου. Στην περίπτωση αυτή, το ΤΧΣ θα είχε το δικαίωμα πώλησης των μετοχών του μετά από μια πενταετία από την ανακεφαλαιοποίηση των τραπεζών, ενώ γι’ αυτό το χρονικό διάστημα οι ιδιώτες μέτοχοι θα έχουν τη δυνατότητα εξαγοράς των μετοχών του ΤΧΣ στην τιμή που καθορίστηκε κατά την αρχική ΑΜΚ. Οσες συστημικές τράπεζες δεν κάλυπταν τον προαναφερθέντα στόχο του 10%, θα πέρναγαν στα χέρια του ΤΧΣ με στόχο την άμεση πώλησή τους. Τελικά, τρεις από τις τέσσερις συστημικές τράπεζες, Εθνική, Πειραιώς και ALPHA, κάλυψαν την αναγκαία συμμετοχή ιδιωτικών κεφαλαίων στην ανακεφαλαιοποίηση και το management έχει παραμείνει στα χέρια των προηγούμενων διοικήσεων.

Η Eurobank δεν πέτυχε το στόχο της συμμετοχής ιδιωτών σε ποσοστό 10% και πέρασε εξολοκλήρου στο ΤΧΣ. Η αδυναμία κάλυψης της συμμετοχής 10% από τους υφιστάμενους μετόχους ήταν αναμενόμενη, αφού η Eurobank ήταν ιδιοκτησία της ΕΤΕ, μετά από τη διαδικασία ανταλλαγής μετοχών των δύο τραπεζών που ξεκίνησε στα τέλη του 2012 και ολοκληρώθηκε στις αρχές του 2013. Οι μέτοχοι των δύο τραπεζών συμφώνησαν πρακτικά στην εξαγορά της Eurobank από την ΕΤΕ, με ανταλλαγή μετοχών της πρώτης με μετοχές της δεύτερης. Με τον τρόπο αυτό, το μεγαλύτερο τμήμα των μετοχών της Eurobank θα πέρναγε στα χέρια της ΕΤΕ και οι μέτοχοι της Eurobank θα έπαιρναν ως αντάλλαγμα μετοχές της ΕΤΕ. Η προώθηση της συγχώνευσης θα οδηγούσε στη δημιουργία ενός γιγαντιαίου τραπεζικού ομίλου με ενεργητικό που υπολειπόταν ελάχιστα από το συνολικό ΑΕΠ της χώρας. Η ολοκλήρωση της συγχώνευσης θα οδηγούσε στον έλεγχο του 34% των καταθέσεων και του 33% των δανείων, ενώ στο μετοχικό κεφάλαιο του ομίλου περιλαμβανόταν και το 12% του ΤΤ.

Ωστόσο, αν και η ανταλλαγή των μετοχών ολοκληρώθηκε, η συγχώνευση των δύο τραπεζών τελικά ανακόπηκε και δεν επιτράπηκε από τις ρυθμιστικές αρχές η ανακεφαλαιοποίηση μετά από τη συγχώνευση. Η εξέλιξη αυτή σήμαινε ότι η ΕΤΕ, στην οποία ανήκε το 80% περίπου των μετοχών της Eurobank, θα έπρεπε να καταβάλει περίπου 500 εκατ. ευρώ για να διατηρήσει τον έλεγχο της Εurobank, πράγμα αδύνατο, αφού η ΕΤΕ είχε με τη σειρά της κεφαλαιακές απαιτήσεις που δεν καλύπτονταν. Το τελικό αποτέλεσμα της διαδικασίας ήταν η ΕΤΕ να χάσει πρακτικά το σύνολο των μετοχών που διέθετε στην Εurobank και οι πρώην μεγαλομέτοχοι της Eurobank να μετατραπούν σε μεγαλομετόχους της νέας ΕΤΕ. Για παράδειγμα, ο όμιλος Λάτση, στον οποίο ανήκε το 45% περίπου των μετοχών της Εurobank, βρέθηκε να είναι μεγαλομέτοχος της ΕΤΕ, με ποσοστό περίπου 12%.

ΑΝΤΙΘΕΣΕΙΣ ΣΧΕΤΙΚΑ ΜΕ ΤΗΝ ΑΝΑΚΕΦΑΛΑΙΟΠΟΙΗΣΗ ΤΩΝ ΤΡΑΠΕΖΩΝ

Γύρω από το ζήτημα της ανακεφαλαιοποίησης και των τραπεζικών επιτρόπων που την συνοδεύουν έχει ξεδιπλωθεί μια διαπάλη στο εσωτερικό της άρχουσας τάξης που αφορά μια σειρά ζητήματα: α) Το υποχρεωτικό ποσοστό συμμετοχής των ιδιωτών στην ανακεφαλαιοποίηση, από το οποίο θα εξαρτιόταν η μελλοντική διατήρηση του ελέγχου της τράπεζας από τους σημερινούς μετόχους ή θα οδηγούσε στη διαχείριση της τράπεζας από το ΤΧΣ ή σε επιθετική εξαγορά της από άλλους τραπεζικούς ομίλους του εσωτερικού ή κυρίως του εξωτερικού. β) Τη δυνατότητα επιθετικής εξαγοράς των τραπεζών μετά από την παρέλευση 5ετίας, αφού θα είναι αδύνατη η εξεύρεση κεφαλαίων από την ελληνική οικονομία για να επαναγοραστούν οι υπόλοιπες μετοχές, που φτάνουν το 90%. γ) Τους αυστηρούς όρους επιτροπείας που θα μεταβάλουν τους μέχρι σήμερα όρους χρηματοδότησης της ελληνικής οικονομίας.

Ταυτόχρονα, στο έδαφος της ανακεφαλαιοποίησης των τραπεζών, εκδηλώνονται και μια σειρά άλλες, γενικότερες αντιθέσεις της άρχουσας τάξης. Πρέπει να σημειώσουμε την έντονη αντιπαράθεση σχετικά με τις προτεραιότητες χρηματοδότησης (κλάδων κλπ.) της οικονομίας, που κορυφώθηκε με προτάσεις για ρήτρες διοχέτευσης από τα κεφάλαια της ανακεφαλαιοποίησης στην πραγματική οικονομία, για ν’ απαντήσει ο τραπεζικός κόσμος -πρώτα μέσω της ALPHA και στη συνέχεια διά στόματος του Γ. Προβόπουλου- ότι τα κεφάλαια ανακεφαλαιοποίησης δε θα διοχετευτούν στην πραγματική οικονομία, καθώς πρόκειται για εποπτικά κεφάλαια. Η πίεση για χρηματοδότηση της βιομηχανίας και του εμπορίου αντανακλά την ανάγκη του κεφαλαίου που βρίσκεται σ’ αυτούς τους τομείς για ενίσχυση του τραπεζικού δανεισμού κι έχει αντικειμενικά χαρακτηριστικά, από τη σκοπιά του καπιταλισμού. Ωστόσο απολυτοποιεί τον πραγματικό, σύνθετο, χαρακτήρα της ανακεφαλαιοποίησης.

Η έντονη διαπάλη στο εσωτερικό της άρχουσας τάξης γύρω από τα ζητήματα των τραπεζών, της ανακεφαλαιοποίησης και της χρηματοδότησης της οικονομίας αποτελεί μέρος των γενικότερων διεργασιών στην άρχουσα τάξη σχετικά με το ζήτημα του ευρώ. Ενα τμήμα του κεφαλαίου που δραστηριοποιείται στον τραπεζικό κλάδο βλέπει ως καταστρεπτικό το ενδεχόμενο εξόδου από το ευρώ, ενώ, αντίθετα, τμήματα της εγχώριας μεταποίησης και γενικότερα βιομηχανίας με εξαγωγικό προσανατολισμό που αντιμετωπίζουν προβλήματα ρευστότητας αντιλαμβάνονται τη νομισματική ελευθερία ως πολλαπλασιαστική για την κερδοφορία τους, αντιμετωπίζοντας με τελείως διαφορετικούς όρους τα ζητήματα της ανακεφαλαιοποίησης των τραπεζών. Ταυτόχρονα, για πρώτη φορά, εμφανίζεται προβληματισμός σχετικά με την παραμονή στο ευρώ και λόγω των όρων ανακεφαλαιοποίησης και του εποπτικού ελέγχου των τραπεζών που την συνοδεύουν.

Γενικότερα πρέπει να σημειώσουμε την επίδραση της καπιταλιστικής κρίσης και της διαχείρισής της, μέσα από την αναγκαστική για την έξοδο από την κρίση καταστροφή κάποιων από τα ανταγωνιζόμενα κεφάλαια, στην αλλαγή της σύνθεσης της ίδιας της τάξης των καπιταλιστών, με την εμφάνιση νέων καπιταλιστών στο προσκήνιο. Πρόκειται για μια διαδικασία αλληλένδετη με τις κρίσεις.

Οι όροι ανακεφαλαιοποίησης των τραπεζών ισοδυναμούν με γενναία χρηματοδότηση του τραπεζικού κεφαλαίου. Ταυτόχρονα προβλέπονται πολλαπλές δυνατότητες επιστροφής του δανείου στο ΤΧΣ, αξιοποιώντας τη μελλοντική κερδοφορία των τραπεζών. Από την άλλη, η ανακεφαλαιοποίηση οδηγεί σε σημαντική μείωση της τρέχουσας θέσης των μεγαλομετόχων, υποχρεώνοντάς τους είτε να καταθέσουν σημαντικά κεφάλαια στις τράπεζες τους είτε να χάσουν τον έλεγχό τους. Επιπλέον, το παιχνίδι με την επαναγορά μετοχών, τις μεταβολές των μετατρέψιμων ομολογιών σε μετοχές, τις μεταβολές στις τιμές των δικαιωμάτων αγοράς -που θα διαπραγματεύονται ελεύθερα στο χρηματιστήριο και θα μεταβάλλονται ανάλογα με την πορεία των κερδών του τραπεζικού ομίλου σε σχέση με τη σταθερή τιμή στην οποία θα γίνει η προσφορά των μετοχών που θα έχει στα χέρια του το ΤΧΣ στο τέλος της πενταετίας- ουσιαστικά σημαίνει ότι η μελλοντική μετοχική σύνθεση των τραπεζών είναι αδιευκρίνιστη και θα παραμείνει γενικά αδιευκρίνιστη για την επόμενη πενταετία (μέχρι να λήξουν τα δικαιώματα επαναγοράς, να προσδιοριστούν οι πραγματικές ζημιές των τραπεζών από τα στεγαστικά δάνεια κλπ.).

Πρέπει να σημειώσουμε ότι το πραγματικό επίπεδο των επισφαλειών στο εγχώριο τραπεζικό σύστημα πιθανότατα δεν αντανακλάται στις εκτιμήσεις της BlackRock και της ΤτΕ. Το ύψος των μη εξυπηρετούμενων δανείων που συνεχώς αυξάνεται, το βάθεμα της κρίσης και η προοπτική κλεισίματος πολλών επιχειρήσεων, η εκτόξευση της ανεργίας και οι μεγάλες μειώσεις στους μισθούς ιδιωτικών και δημόσιων υπαλλήλων, καθώς και το μεγάλο ποσοστό στεγαστικών δανείων που ενδέχεται να μην μπορούν να εξυπηρετηθούν λόγω των μειώσεων αυτών, οδηγούν στην πιθανότητα πολύ μεγαλύτερων επισφαλειών από τις καταγεγραμμένες και συνεπώς σε πολύ μεγαλύτερες κεφαλαιακές απαιτήσεις σε σχέση με τις προϋπολογισμένες. Συγχρόνως, η σημαντική απόσυρση καταθέσεων επιτείνει το πρόβλημα ρευστότητας των τραπεζών. Ωστόσο πρέπει να επισημάνουμε: α) Τη σταδιακή επιστροφή καταθέσεων στο ελληνικό τραπεζικό σύστημα. Με βάση στοιχεία της ΤτΕ, από τον Ιούλη του 2012 έχουν επιστρέψει περισσότερα από 17 δισ. ευρώ. β) Τους πολλαπλούς μηχανισμούς παροχής διασυνοριακής ρευστότητας μέσα από την ΕΚΤ .

Η Εκθεση του ΔΝΤ για την πορεία του ελληνικού προγράμματος αντανακλά αυτήν την πραγματικότητα όταν αναφέρεται στην ανάγκη επανεξέτασης των αναγκαίων κεφαλαίων ανακεφαλαιοποίησης, λόγω των αλλαγών στο οικονομικό περιβάλλον, των επιδράσεων της Κύπρου κλπ. Προκρίνει ένα νέο strees-test των τραπεζών στο τέλος του έτους προκειμένου να διαπιστωθεί το ύψος των αναγκαίων κεφαλαίων.

Στην πραγματικότητα προδιαγράφεται μια μελλοντική νέα ανακεφαλαιοποίηση των τραπεζών λόγω σημαντικής αύξησης των επισφαλειών, που θα γίνει με τους όρους που διαμορφώνονται από το Ευρωπαϊκό Πλαίσιο (π.χ. κούρεμα καταθέσεων κλπ.) ώστε να μην επωμιστούν το σύνολο των βαρών της απαξίωσης οι μεγαλομέτοχοι.

Σημαντικό τμήμα της αντιπαράθεσης αφορά τον τελικό έλεγχο της τραπεζικής αγοράς μετά από την ολοκλήρωση της ανακεφαλαιοποίησης των τραπεζών. Η διαπάλη αυτή αφορά τόσο τον έλεγχο κάθε τραπεζικού ομίλου όσο και τα τελικά μερίδια αγοράς των ομίλων. Η διαπάλη έχει και διεθνή διάσταση, καθώς αφορά και ξένους ομίλους που έχουν ή τοποθέτησαν κεφάλαια στο ελληνικό τραπεζικό σύστημα, ενώ υπεισέρχονται και τα ιμπεριαλιστικά κέντρα που στηρίζουν τους ομίλους.

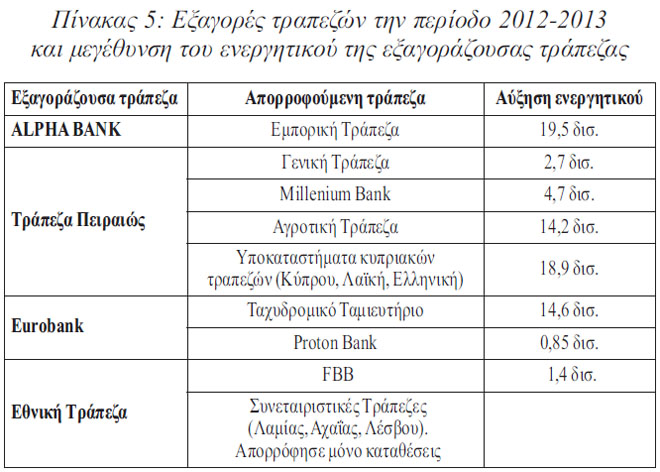

Οπως αναφέραμε προηγουμένως, η ύπαρξη τεσσάρων τραπεζών που θα κυριαρχήσουν στην ελληνική αγορά καθορίστηκε επί της ουσίας μετά από σχετική κανονιστική απόφαση της ΤτΕ με βάση την Εκθεση της BlackRock. Το πρώτο σημείο αντιπαράθεσης μέσα στους κόλπους της άρχουσας τάξης ήταν πόσες και ποιες τράπεζες θα θεωρηθούν συστημικές, θα παραμείνουν δηλαδή μετά από τη διαδικασία της ανακεφαλαιοποίησης. Επίσης ξεδιπλώθηκε μια αντιπαράθεση σχετικά με την προνομιακή αντιμετώπιση των συστημικών τραπεζών έναντι των μη συστημικών, κυρίως από τους μετόχους των μη συστημικών τραπεζών.

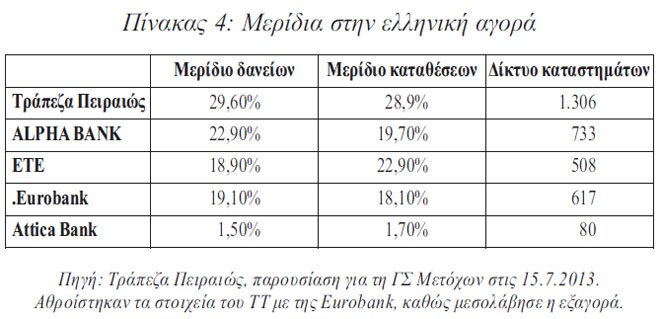

Οπως αναφέραμε, τα τελικά μερίδια αγοράς καθορίστηκαν από τις εξαγορές και συγχωνεύσεις των μικρότερων τραπεζών και ως εκ τούτου ήταν καθοριστικές οι αποφάσεις του ΤΧΣ για το ποια τράπεζα θ’ απορροφούσε καθεμιά από τις μικρότερες τράπεζες. Αξίζει να σημειώσουμε πως το ΤΧΣ δεν προέκρινε την εξαγορά των κυπριακών υποκαταστημάτων από την ΕΤΕ και προέκρινε την εξαγορά τους από την Πειραιώς, με το επιχείρημα ότι η ΕΤΕ είχε συγχωνευτεί με την Eurobank και ήδη αποτελούσε κυρίαρχο παίκτη στην ελληνική αγορά. Ωστόσο στη συνέχεια το ΤΧΣ προέκρινε, όπως αναφέραμε, την ξεχωριστή ανακεφαλαιοποίηση ΕΤΕ-Eurobank. Με σειρά αποφάσεων, η Τράπεζα Πειραιώς μέσα σ’ ένα χρόνο απορρόφησε 4 τράπεζες και το ενεργητικό της πρακτικά διπλασιάστηκε (από 47 δισ. ευρώ σε 99 δισ. ευρώ).

Στις αρχές Ιούλη, αντίστοιχη επιλογή του ΤΧΣ καθόρισε την τύχη του ΤΤ. Επιλέχτηκε η προσφορά της Eurobank, που τελικά το εξαγόρασε. Η εξαγορά του από την Eurobank προκρίθηκε μετά από αλλαγή στους όρους του σχετικού διεθνούς διαγωνισμού που είχε προκηρυχτεί, αλλαγή που έγινε λίγο πριν την καταληκτική ημερομηνία του διαγωνισμού. Δημοσιογραφικές πηγές ενημέρωναν για έντονη διαπάλη στο εσωτερικό του ΤΧΣ, ενώ έγινε λόγος ακόμα και για πιθανή παραίτηση της διευθύνουσας συμβούλου του Ταμείου λόγω της διαπάλης για την τελική τύχη του ΤΤ.

Με την εξαγορά του ΤΤ, η Eurobank καθίσταται η τρίτη μεγαλύτερη τράπεζα της ελληνικής αγοράς. Το ΤΧΣ έχει ήδη ανακοινώσει την επικείμενη πώληση της Eurobank, ενώ έχουν δει το φως της δημοσιότητας δημοσιογραφικές πληροφορίες4 σχετικά με πιθανούς αγοραστές σημαντικού πακέτου μετοχών της τράπεζας. Μέσα στους φερόμενους ως αγοραστές συγκαταλέγονται μεγάλα αμερικανικά επενδυτικά σχήματα, όπως το Fairfax Holdings που συμμετέχει στο μετοχικό κεφάλαιο της θυγατρικής Eurobank Properties, το Third Point, καθώς και το Eaglevale Partners, συνιδρυτής του οποίου είναι ο Mαρκ Mεζβίνσκι, γαμπρός της οικογένειας Κλίντον. Η πρόθεση πώλησης της Eurobank και η σχετική δυσκολία πώλησης της ΕΤΕ ή του ομίλου ΕΤΕ-Εurobank φαίνεται να έπαιξε ρόλο στην απόφαση ξεχωριστής ανακεφαλαιοποίησης των δύο τραπεζών.

Τμήμα της διαπάλης αφορά και τις ανακατατάξεις στο εσωτερικό των τραπεζικών ομίλων, σχετικά με το ποιος θα ελέγχει το πλειοψηφικό πακέτο. Αναφέραμε ήδη τις σημαντικές μεταβολές στη μετοχική σύνθεση της ΕΤΕ. Αντίστοιχα, η ανακεφαλαιοποίηση είχε ως αποτέλεσμα τη σημαντική μεταβολή της μετοχικής σύνθεσης της ALPHA, με την είσοδο του επενδυτικού σχήματος Paramount, που στηρίζεται από κεφάλαια του Κατάρ, σε ποσοστό 9% (με την πλήρη άσκηση των δικαιωμάτων αγοράς).

ΕΠΙΠΤΩΣΕΙΣ ΣΥΓΚΕΝΤΡΩΣΗΣ ΚΑΙ ΣΥΓΚΕΝΤΡΟΠΟΙΗΣΗΣ ΣΤΑ ΛΑΪΚΑ ΣΤΡΩΜΑΤΑ

Ο νέος γύρος συγκέντρωσης και συγκεντροποίησης στο τραπεζικό σύστημα θα έχει δραστικές αρνητικές επιπτώσεις για το σύνολο των λαϊκών στρωμάτων, τόσο για τους εργαζομένους στις τράπεζες όσο και για τα υπόλοιπα λαϊκά στρώματα, ως καταθέτες και δανειολήπτες από τις τράπεζες.

Η εκδήλωση της καπιταλιστικής κρίσης και οι μέχρι σήμερα συγχωνεύσεις έχουν οδηγήσει ήδη σε δραστική μείωση του προσωπικού που εργάζεται στο χρηματοπιστωτικό τομέα, από 66 χιλιάδες το 2008, σε 57 χιλιάδες το 2012. Η ολοκλήρωση των συγχωνεύσεων θα συνοδευτεί με δραστική περικοπή των θέσεων εργασίας το ερχόμενο διάστημα. Το ΤΤ έχει ήδη προβεί σε 600 απολύσεις με τη μορφή της εθελούσιας εξόδου και, μετά την απορρόφησή του από την Eurobank, προετοιμάζεται νέος γύρος 500 απολύσεων. Ο όμιλος της Τράπεζας Πειραιώς ετοιμάζει 2.000 απολύσεις με τη μορφή της εθελούσιας εξόδου, ενώ την ερχόμενη 3ετία αναμένεται ν’ αποχωρήσουν επιπλέον 2.000 εργαζόμενοι της Αγροτικής Τράπεζας λόγω συνταξιοδότησης. Στην ΕΤΕ το αντίστοιχο πρόγραμμα αφορά περίπου 1.800-2.000 εργαζομένους. Συνολικά οι «αποχωρήσεις» με διάφορα προγράμματα «εθελούσιας εξόδου» στα οποία προχωρούν οι τραπεζικοί όμιλοι εκτιμώνται σε περισσότερες από 4.500 μέχρι το τέλος του 2014, ενώ εκτιμάται ότι θα κλείσουν έως και 500 τραπεζικά καταστήματα.

Οι δραστικές περικοπές προσωπικού ισοδυναμούν και με σημαντική εντατικοποίηση της εργασίας στο τραπεζικό κλάδο. Σε όρους 7ετίας, η μείωση του προσωπικού προσεγγίζει το 25%, ενώ συγχρόνως προετοιμάζεται νέος γύρος επίθεσης στα εργασιακά δικαιώματα των εργαζομένων του κλάδου. Ηδη έχει θεσμοθετηθεί το διευρυμένο ωράριο λειτουργίας ορισμένων καταστημάτων ανά τράπεζα, ενώ η ανατροπή του 5ήμερου συνολικά θα έχει δραστικές επιπτώσεις και στις τράπεζες.

Συγχρόνως, με τη διαδικασία απαξίωσης της εργατικής δύναμης, οι εργαζόμενοι στις τράπεζες βιώνουν ήδη σημαντικές περικοπές σε μισθούς και συνολικά δικαιώματα. Η νέα ΣΣΕ που υπέγραψε η συμβιβασμένη ηγεσία της ΟΤΟΕ προβλέπει περικοπές στους μισθούς με 6% μείωση του βασικού μισθού και κατάργηση του επιδόματος ισολογισμού, συνολικού ύψους 3,5%. Η σταδιακή καθιέρωση στον κλάδο υπεργολαβικής απασχόλησης και ενοικιαζόμενων εργαζομένων οδηγεί σε ακόμα μεγαλύτερη συμπίεση του εισοδήματος των τραπεζοϋπαλλήλων. Η μείωση των μισθών των τραπεζοϋπαλλήλων αποτελεί βασική συνιστώσα με την οποία επιτυγχάνεται η αύξηση της κερδοφορίας του τραπεζικού κεφαλαίου.

Η συγκεκριμένη εξέλιξη αντανακλά τη γενικότερη επίθεση στα δικαιώματα των εργαζομένων συνολικά. Οι μισθοί των εργαζομένων σ’ έναν κλάδο της οικονομίας γενικά ακολουθούν τη συνολική κίνηση των μισθών, καθώς η μετακίνηση του εργατικού δυναμικού από κλάδο σε κλάδο οδηγεί, σε τελευταία ανάλυση, στην εξίσωση και του μισθού. Συγχρόνως, το τραπεζικό κεφάλαιο έχει πολλαπλούς λόγους να πρωτοστατεί στην αύξηση του βαθμού εκμετάλλευσης των εργαζομένων. Το κέρδος του τραπεζικού κεφαλαίου προέρχεται γενικά από τον τόκο5 και ο τόκος είναι τμήμα της υπεραξίας που παράγεται στην καπιταλιστική οικονομία συνολικά. Η αύξηση του τραπεζικού κέρδους είναι απολύτως συμβατή με την αύξηση της υπεραξίας, δηλαδή του βαθμού εκμετάλλευσης των εργαζομένων συνολικά. Για το λόγο αυτό, οι εκπρόσωποι του τραπεζικού κεφαλαίου δε χάνουν καμιά ευκαιρία ν’ αναδείξουν την ανάγκη θωράκισης της ανταγωνιστικότητας των μονοπωλιακών ομίλων, την ανάγκη προώθησης μεταρρυθμίσεων που στοχεύουν στη θωράκιση της κερδοφορίας των μονοπωλίων. Από την άλλη, οι τραπεζικοί όμιλοι έχουν ανάγκη να επαναγοράσουν τα μετοχικά πακέτα που βρίσκονται στην ιδιοκτησία του ΤΧΣ μέσα στην ερχόμενη πενταετία, ανάγκη που δημιουργεί πρόσθετες πιέσεις γι’ αύξηση της κερδοφορίας τους ώστε ν’ ανταπεξέλθουν σε αυτές τις αυξημένες δαπάνες.

Η ίδια αντικειμενική αναγκαιότητα θωράκισης της κερδοφορίας του τραπεζικού κεφαλαίου προμηνύει αρνητικές συνέπειες για το σύνολο των λαϊκών στρωμάτων. Η κερδοφορία των τραπεζών προϋποθέτει επιδείνωση των όρων καταθέσεων και δανεισμού των λαϊκών στρωμάτων, περνάει μέσα από την αύξηση της ψαλίδας ανάμεσα στα επιτόκια χορηγήσεων και καταθέσεων για τα λαϊκά στρώματα. Η ουσιαστική κυριαρχία τεσσάρων τραπεζικών ομίλων στην τραπεζική αγορά, η απορρόφηση του Ταχυδρομικού Ταμιευτηρίου που εξασφάλιζε καλύτερους όρους ταμιευτηρίου σε πλατιά λαϊκά στρώματα, το κλείσιμο τριών συνεταιριστικών τραπεζών και η σταδιακή απαξίωσή τους γενικά, οδηγούν σε σημαντικές αλλαγές στους όρους με τους οποίους αποταμιεύουν και δανείζονται τα λαϊκά στρώματα.

Τέλος, το ενδεχόμενο συμμετοχής των λαϊκών αποταμιευτών σε μια μελλοντική νέα ανακεφαλαιοποίηση των ελληνικών τραπεζών είναι ανοιχτό. Το εύρος των συνεπειών της νέας κεφαλαιοποίησης στις λαϊκές αποταμιεύσεις δεν μπορεί να προδιαγραφεί.