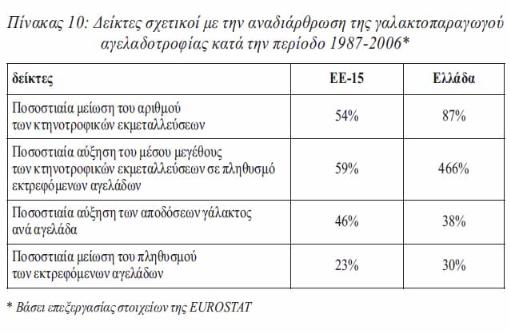

Παρακάτω παρατίθενται ορισμένα πιο συγκεκριμένα στοιχεία με σκοπό να αναδειχτεί ο κομβικός ρόλος των μονοπωλιακών ομίλων σε όλη την αλυσίδα του αγελαδινού γάλακτος και να επισημανθούν ορισμένες σύγχρονες εξελίξεις στο πλαίσιο του μονοπωλιακού ανταγωνισμού.

α) ΦΑΓΕ: Διαθέτει και λειτουργεί τρεις μονάδες παραγωγής γαλακτοκομικών προϊόντων στην Ελλάδα και μία μονάδα παραγωγής γιαουρτιού στις ΗΠΑ, η οποία είναι και η μεγαλύτερη που διαθέτει από πλευράς παραγωγικής δυναμικότητας. Η βιομηχανική μονάδα της ΦΑΓΕ στην Αμερική ξεκίνησε να λειτουργεί το 2008, ενώ πρόσφατα ολοκληρώθηκε η επέκτασή της με μια νέα επένδυση αξίας 120 εκατομμυρίων δολαρίων, η οποία δίνει τη δυνατότητα διπλασιασμού της παραγωγής.

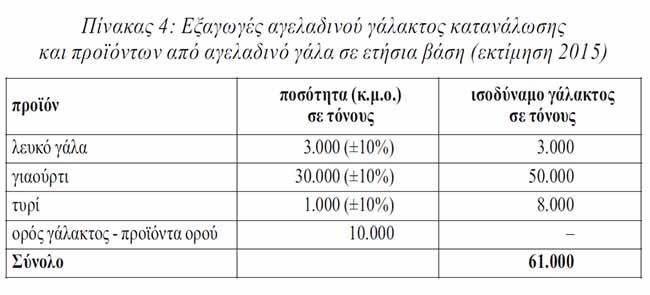

Οι πωλήσεις γιαουρτιού της ΦΑΓΕ στις ΗΠΑ και οι εξαγωγές σε μια σειρά χώρες όπως η Ιταλία και η Αγγλία αυξήθηκαν με μεγάλους ρυθμούς την τελευταία πενταετία, με αποτέλεσμα το 80% των πωλήσεων να πραγματοποιούνται εκτός Ελλάδας. Κύριο προϊόν που υποστηρίζει τις πωλήσεις στο εξωτερικό είναι το στραγγιστό γιαούρτι, το οποίο διεθνώς είναι γνωστό ως γιαούρτι «ελληνικού τύπου» ή «ελληνικό γιαούρτι». Υπολογίζεται ότι η ΦΑΓΕ κατέχει μερίδιο 7% στην αγορά γιαουρτιού των ΗΠΑ.

Ο ανταγωνισμός στις διεθνείς αγορές είναι οξύς με μονοπωλιακούς κολοσσούς όπως η KRAFT FOODS, η οποία το 2012 αποσύρθηκε από την αγορά του «ελληνικού τύπου» γιαουρτιού στις ΗΠΑ, απόφαση που αποδίδεται στην αδυναμία αλλαγής των διαμορφωμένων συσχετισμών στη συγκεκριμένη ταχέως αναπτυσσόμενη αγορά, στην οποία κυριαρχούν η ΦΑΓΕ και το αμερικανικό μονοπώλιο CHOBANI.

Η ΦΑΓΕ και η CHOBANI ήρθαν το 2012 σε δριμεία σύγκρουση για τους όρους πώλησης των προϊόντων τους στην Αγγλία. Η διαμάχη κατέληξε στο Ανώτατο Δικαστήριο του Ηνωμένου Βασιλείου, το οποίο τον Ιούνη του 2014 δικαίωσε οριστικά τη ΦΑΓΕ. Ίδια κατάληξη είχε και ανάλογη διαμάχη της ΦΑΓΕ με την DANONE το 2012.

Ο κύκλος εργασιών της ΦΑΓΕ σημείωσε το 2014 άνοδο κατά 16,2%, φτάνοντας στα 667,9 εκατ. δολάρια από 574,7 εκατ. δολάρια το 2013. Την ίδια στιγμή τα λειτουργικά κέρδη (προ φόρων, τόκων και αποσβέσεων) έφτασαν τα 70,9 εκατομμύρια δολάρια έναντι 32,8 εκατομμυρίων δολαρίων το 2013.5

Για να εξασφαλίσει ευνοικότερους όρους φορολόγησης και τραπεζικού δανεισμού, η ΦΑΓΕ μετέφερε το 2012 την έδρα της στο Λουξεμβούργο, που αποτελεί έναν από τους φορολογικούς παραδείσους για τους μονοπωλιακούς ομίλους.

β) ΔΕΛΤΑ: Aνήκει στο μονοπωλιακό κολοσσό VIVARTIA. Πέρσι, προχώρησε σε συμφωνία με τον ιταλικό κολοσσό GRANAROLO για τη διανομή των προϊόντων της σε Ιταλία - Γαλλία και αύξησε σημαντικά τις πωλήσεις γιαουρτιού στην Ιταλία, ενώ εδώ και δυο χρόνια έχει συνάψει συμφωνία με το αραβικό μονοπώλιο EXEED INDUSTRIES για εξαγωγές σε Μέση Ανατολή - Βόρεια Αφρική και για κατασκευή εργοστασίου παραγωγής γαλακτοκομικών προϊόντων, χυμών και τσαγιού στο Άμπου Ντάμπι, μια επένδυση ύψους 70 εκατομμυρίων ευρώ. Από το 2007 η ΔΕΛΤΑ έχει εξαγοράσει την UNITED MILK COMPANY, το σημαντικότερο μονοπώλιο παραγωγής γαλακτοκομικών προϊόντων στη Βουλγαρία. To 2006 το ελβετικό μονοπώλιο NESTLE εξαγόρασε το τμήμα του παγωτού της ΔΕΛΤΑ, ενώ στο πλαίσιο της ίδιας συμφωνίας πέρασε στον έλεγχο της ΔΕΛΤΑ η μονάδα παραγωγής γάλακτος εβαπορέ που διέθετε η NESTLE στο Πλατύ Ημαθίας.

γ) ΟΛΥΜΠΟΣ-ΤΥΡΑΣ: Το 2008 εξαγόρασε τη γαλακτοβιομηχανία Ροδόπη, ενώ μέσα στην καπιταλιστική οικονομική κρίση πραγματοποίησε σημαντικές εξαγωγές κεφαλαίων στα Βαλκάνια με στόχο την πιο αποτελεσματική διείσδυση στις αγορές της Ανατολικής και Κεντρικής Ευρώπης. Το 2011 εγκαινιάστηκε, παρουσία του Ρουμάνου πρωθυπουργού, το νέο εργοστάσιο του ομίλου στην περιοχή Brasov της Ρουμανίας, μια επένδυση που εκτιμάται στα 55 εκατομμύρια ευρώ.

Οι εξαγωγές του ομίλου αυξήθηκαν σημαντικά τα τελευταία χρόνια, από 44 εκατομμύρια ευρώ το 2012 σε 67 εκατ. ευρώ το 2013, ενώ αντίστοιχη πορεία είχαν και τα λειτουργικά κέρδη, τα οποία για το έτος 2013 έφτασαν τα 22,19 εκατομμύρια ευρώ. Επιπλέον, σύμφωνα με δημοσιεύματα των εφημερίδων, ο όμιλος σχεδιάζει την επέκταση των υποδομών που διαθέτει στη Βουλγαρία για τη δημιουργία νέας γραμμής γαλακτοκομικών προϊόντων, μια επένδυση ύψους 15 εκατομμυρίων ευρώ.

δ) FRIESLANDCAMPINA (NOYNOY): Όμιλος με έδρα την Ολλανδία, ένας από τους 5 μεγαλύτερους του κλάδου παγκοσμίως, που στην Ελλάδα δραστηριοποιείται με τη θυγατρική FRIESLANDCAMPINA HELLAS.

Το 2011 επέκτεινε το εργοστάσιο που διαθέτει στην Πάτρα για την παραγωγή γιαουρτιού με 4 νέες γραμμές, μεταφέροντας την παραγωγή γάλακτος επιμηκυμένης διάρκειας (υψηλής παστερίωσης) από τη Γερμανία στην Ελλάδα.

ε) ΜΕΒΓΑΛ: Τα τελευταία χρόνια σημείωσε αύξηση εξαγωγών, οι οποίες το 2014 αντιστοιχούσαν στο 25% του συνολικού κύκλου εργασιών της.

στ) ΚΡΙΚΡΙ: Πρόσφατα ολοκλήρωσε την ανέγερση νέου εργαστασίου παραγωγής γιαουρτιού στις Σέρρες, μια επένδυση ύψους 20 εκατομμυρίων ευρώ, καθώς το παλιό εργοστάσιο είχε καταστραφεί ολοσχερώς λόγω πυρκαγιάς το Δεκέμβρη του 2013. Την προηγούμενη πενταετία παρουσίασε σημαντική αύξηση πωλήσεων από 39,7 εκατ. ευρώ το 2008 σε 68,1 εκατ. ευρώ το 2013. Σήμερα εξάγει περίπου το 20% της παραγωγής.

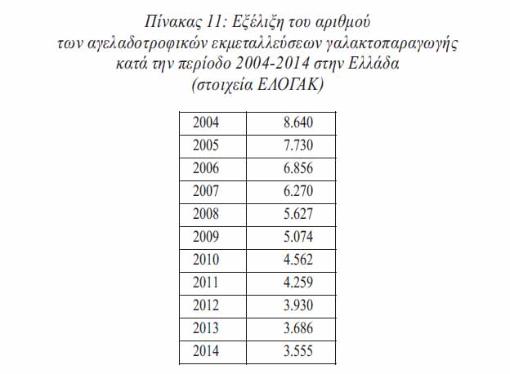

Παρά το γεγονός ότι τα παραπάνω μονοπώλια κυριαρχούν στον τομέα του αγελαδινού γάλακτος κατανάλωσης και των προϊόντων του, η μεσαία και μικρή παραγωγή δεν εξαλείφεται. Δίπλα στα μεγάλα μονοπώλια διατηρούνται και μικρότερες επιχειρήσεις που μοιράζονται ένα πολύ περιορισμένο ποσοστό της παραγωγής και της αγοράς. Αυτή τη στιγμή υπάρχουν στην Ελλάδα τουλάχιστον 700 μεταποιητικές μονάδες γάλακτος. Οι επιχειρήσεις αυτές διαφέρουν μεταξύ τους ως προς το μέγεθός τους και το βαθμό κάλυψης της αγοράς. Υπάρχουν, για παράδειγμα, μεγαλύτερες επιχειρήσεις, όπως η ΔΩΔΩΝΗ, η ΕΒΡΟΦΑΡΜΑ, η ΦΑΡΜΑ ΚΟΥΚΑΚΗ, η ΝΕΟΓΑΛ, η ΕΒΟΛ, ο ΚΟΛΙΟΣ κ.ά., που προσεγγίζουν τον τρόπο λειτουργίας των μονοπωλίων, επενδύουν σε εκσυγχρονισμό της παραγωγής, έχουν εξαγωγικό προσανατολισμό, συνάπτουν συμφωνίες με μονοπωλιακούς ομίλους (π.χ. ΕΒΡΟΦΑΡΜΑ - LIDL HELLAS) ή εξαγοράζονται από αυτούς (π.χ. εξαγορά βιομηχανίας ΔΩΔΩΝΗ από ρώσικο επενδυτικό όμιλο).

Παράλληλα, δραστηριοποιούνται στον τομέα και εκατοντάδες μικρότερες επιχειρήσεις, οι οποίες εξαιτίας της μικρής παραγωγικής δυναμικότητάς τους και του περιορισμένου τεχνολογικού εξοπλισμού υπολείπονται κατά πολύ στην παραγωγικότητα της εργασίας. Ο ανταγωνισμός τους με τους μεγάλους μονοπωλιακούς ομίλους του κλάδου είναι αμείλικτος, με αποτέλεσμα να περιορίζονται να καλύπτουν ανάγκες της τοπικής αγοράς όπου και εδρεύουν. Πολύ συχνά τέτοιες επιχειρήσεις αναγκάζονται είτε να μειώνουν την παραγωγή τους είτε να περιορίζονται σε συγκεκριμένα προϊόντα είτε ακόμα και να διακόπτουν τη δραστηριότητά τους.

Η υπεραξία που δημιουργείται σε όλες αυτές τις παραγωγικές μονάδες δε μένει ολόκληρη σε αυτές. Μερίδιο στη διανομή της διεκδικούν και τα κεφάλαια που έχουν επενδυθεί στα δίκτυα μεταφοράς/διανομής και λιανικής πώλησης.

Όσον αφορά καταρχάς τα δίκτυα μεταφοράς/διανομής, ο βαθμός στον οποίο η ιδιοκτησία αυτών τους διαχωρίζεται από την ιδιοκτησία των παραγωγικών μονάδων εξαρτάται, όπως είναι φυσικό, από το μέγεθος των τελευταίων. Οι μονοπωλιακοί όμιλοι διαθέτουν δικά τους οργανωμένα δίκτυα μεταφοράς/διανομής και διανέμουν τα εμπορεύματά τους στα σημεία πώλησης, ενώ μέσω των δικτύων αυτών υποστηρίζουν και ένα μέρος των εξαγωγών τους. Εξαίρεση αποτελούν ορισμένες απομακρυσμένες γεωγραφικά περιοχές (π.χ. νησιά) όπου συνάπτουν συνεργασίες με αντιπροσώπους. Οι μικρότερες επιχειρήσεις διανέμουν συνήθως τα προϊόντα τους στα σημεία λιανικής πώλησης μέσω αντιπροσώπων και χονδρεμπόρων χωρίς να αποκλείεται ένα μέρος των διανομών τους να καλύπτεται με ίδια μέσα. Οι πολύ μικρές επιχειρήσεις τοπικού χαρακτήρα διανέμουν συνήθως τα εμπορεύματα με δικά τους μέσα.6

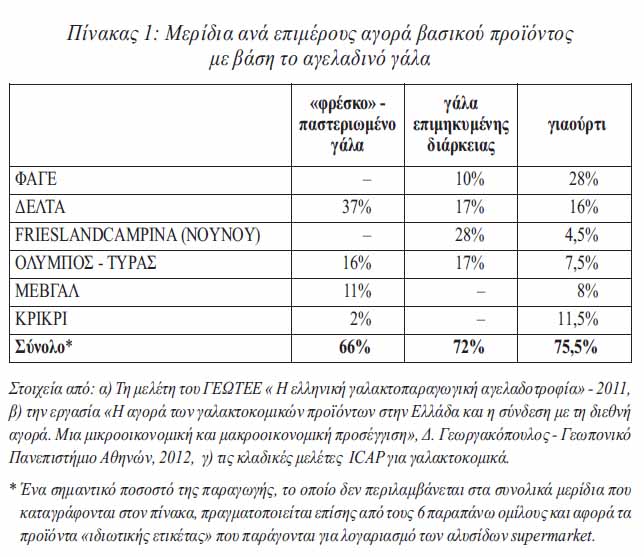

Όσον αφορά τα δίκτυα πώλησης, το 80% της λιανικής πώλησης του γάλακτος κατανάλωσης και των γαλακτοκομικών προϊόντων πραγματοποιείται από τις 7 αλυσίδες supermarket που μονοπωλούν τον κλάδο του εμπορίου τροφίμων (CARREFOUR-ΜΑΡΙΝΟΠΟΥΛΟΣ, METRO - MY MARKET, ΑΒ ΒΑΣΙΛΟΠΟΥΛΟΣ, ΣΚΛΑΒΕΝΙΤΗΣ, LIDL, ΒΕΡΟΠΟΥΛΟΣ, ΜΑΣΟΥΤΗΣ). Τα μονοπώλια αυτά θέτουν συγκεκριμένες προϋποθέσεις για την τοποθέτηση προϊόντων στα ράφια τους, ενώ έρχονται σε συμφωνία με τα μονοπωλία της μεταποίησης για τους όρους πώλησης των εμπορευμάτων. Αξιοποιούν τα εκταταμένα δίκτυα διανομής και λιανικής που διαθέτουν στην προσπάθειά τους να εισέλθουν στη σφαίρα της παραγωγής εμπορευμάτων, είτε αναπτύσσοντας δικές τους παραγωγικές μονάδες είτε υπογράφοντας συμφωνίες με τις βιομηχανίες για την παραγωγή εμπορευμάτων τα οποία θα διατίθενται στην αγορά με το εμπορικό σήμα της αλυσίδας λιανικής. Πρόκειται για τα προϊόντα «ιδιωτικής ετικέτας» τα οποία αυξάνουν τα τελευταία χρόνια τα μερίδιά τους στην αγορά7. Αυτά τα γαλακτοκομικά προϊόντα «ιδιωτικής ετικέτας», με βάση τα μέχρι σήμερα δεδομένα, παράγονται στην πλειοψηφία τους είτε από τις μεγάλες βιομηχανίες του γάλακτος, οι οποίες με αυτόν τον τρόπο αξιοποιούν την πλεονάζουσα παραγωγική τους δυναμικότητα (π.χ. παραγωγή γιαουρτιού ΣΚΛΑΒΕΝΙΤΗ από την ΚΡΙΚΡΙ), είτε από πιο μικρές επιχειρήσεις του κλάδου (π.χ. γάλα LIDL από ΕΒΡΟΦΑΡΜΑ, γιαούρτια CARREFOUR από ΕΒΟΛ) που αφιερώνουν σημαντικό μέρος της δραστηριότητάς τους στην παραγωγή εμπορευμάτων για λογαριασμό των αλυσίδων supermarket. Τα προϊόντα «ιδιωτικής ετικέτας» μοιράζονται περίπου το 6-7% της συνολικής αγοράς των γαλακτομικών. Στην αγορά του γιαουρτιού το ποσοστό αυτό εκτιμάται ότι προσεγγίζει το 15%.

Βασικό εργαλείο για την καπιταλιστική ανάπτυξη στον τομέα αποτελεί το τραπεζικό σύστημα. Η άντληση κεφαλαίων από τις τράπεζες αποτελεί όρο για την υλοποίηση των αναγκαίων, για τη βελτίωση της παραγωγικότητας της εργασίας, επενδύσεων των μονοπωλιακών ομίλων. Πρόσφατο παράδειγμα αποτελεί η χορήγηση δανείου ύψους 6 εκατομμυρίων ευρώ στη βιομηχανία ΚΡΙΚΡΙ από την ΑLPHABANK AE και την ALPHABANK LONDON LTD, με σκοπό τη χρηματοδότηση επενδυτικού προγράμματος της μονάδας παραγωγής γιαουρτιού. Οι τράπεζες παρεμβαίνουν σε όλους τους κρίκους της αλυσίδας του γάλακτος. Ιδιαίτερο ρόλο παίζουν στην αναδιάρθρωση της πρωτογενούς παραγωγής με την προώθηση της επιχειρηματικής και «συμβολαιακής γεωργίας - κτηνοτροφίας» και με τη χρηματοδότηση επενδυτικών προγραμμάτων στην πρωτογενή παραγωγή.