Η διαπάλη μεταξύ των ιμπεριαλιστικών σχεδίων για τη μεταφορά φυσικού αερίου είναι σύνθετη και πολυεπίπεδη. Αφορά τη διασφάλιση των ενεργειακών πηγών για την τροφοδοσία τους, τη σύναψη συμμαχιών με τις χώρες διέλευσης τους, το κόστος και τον προβλεπόμενο χρόνο κατασκευής τους, τον ευρύτερο ανταγωνισμό για το γεωπολιτικό έλεγχο και το μοίρασμα των αγορών κάθε περιοχής. Στην περιοχή της Ανατολικής Μεσογείου η διαπάλη για τη μεταφορά φυσικού αερίου από ασιατικές ενεργειακές πηγές (Κασπία - Μέση Ανατολή) στη Νότια Ευρώπη (βλ. Χάρτη 1 στο Παράρτημα) δεν περιορίζεται στον ανταγωνισμό μεταξύ ευρωατλαντικών και ρωσικών σχεδίων και έχει μεγάλο ιστορικό βάθος.2

Μέσα στο ευρωατλαντικό πλαίσιο οξύνεται η διαπάλη μεταξύ της αμερικανικής και της βρετανικής πρότασης. Συγκεκριμένα τα βασικά ανταγωνιστικά σχέδια αγωγών ομαδοποιούνται ως εξής:

• Το ρωσικό σχέδιο South Stream.

Εχει προγραμματιστεί να ολοκληρωθεί το 2015 με αρχική προτεινόμενη διαδρομή δύο κλάδων (Βουλγαρία - Ελλάδα - Ιταλία και Βουλγαρία - Ρουμανία - Σερβία - Ουγγαρία - Σλοβενία - Αυστρία) και με πιθανή διασύνδεση με την Τουρκία. Είναι το πιο ώριμο έργο γιατί διαθέτει επαρκή τροφοδοσία ρωσικού φυσικού αερίου, στήριξη από Ιταλία και Γαλλία (ENI και EDF) και έμμεσα από Γερμανία (πρόταση της Gazprom για συμμετοχή της EON στο σχέδιο). Ηδη απ’ το Νοέμβρη του 2011 ξεκίνησε η τροφοδοσία της Γερμανίας απ’ τον αντίστοιχο ρωσικό αγωγό για τη Βόρεια Ευρώπη Nord Stream (συμμετοχή Gazprom και γερμανικών EON,BASF/WINTERSHALL). Η υλοποίηση του σχεδίου South Stream υπηρετεί δύο στόχους της ρωσικής ενεργειακής πολιτικής: τη μείωση της σημασίας της Ουκρανίας ως χώρας διαμετακόμισης του ρωσικού φυσικού αερίου και την πιθανή ματαίωση των ανταγωνιστικών ευρωατλαντικών σχεδίων του «Νότιου διαδρόμου».

Με τις παρούσες συνθήκες και τις προβλέψεις κατανάλωσης φυσικού αερίου στην ΕΕ είναι δύσκολο να διασφαλιστεί η οικονομική βιωσιμότητα και των δύο έργων, οπότε αποκτά ιδιαίτερη σημασία ποιο θα υλοποιηθεί πρώτο, το ρωσικό ή το ευρωατλαντικό.

Οι ΗΠΑ άσκησαν επίσημες και ανεπίσημες πιέσεις την τελευταία πενταετία σε Ελλάδα, Βουλγαρία και Ιταλία για τη ματαίωση των ρωσικών σχεδίων. Αντίστοιχα η Ρωσία ασκεί πιέσεις στο Αζερμπαϊτζάν που αποτελεί βασικό υποψήφιο προμηθευτή των ευρωατλαντικών σχεδίων και προχωρεί σε νέα πρόταση κατάληξης του ρωσικού αγωγού στην Ιταλία, ώστε να αποδυναμώσει ορισμένες απ’ τις εναλλακτικές προτάσεις του «Νότιου Διαδρόμου», που -όπως θα δούμε στη συνέχεια- έχουν τον ίδιο προορισμό (π.χ. TAP - ITGI).

• Τα ευρωατλαντικά σχέδια του «Νότιου Διαδρόμου».

Στο «Νότιο Διάδρομο»3 περιλαμβάνονται 5 διαφορετικά σχέδια που είναι ανταγωνιστικά μεταξύ τους. Κοινός στόχος τους, τον οποίο στηρίζουν αποφασιστικά οι ΗΠΑ, είναι η μείωση της ενεργειακής εξάρτησης της ΕΕ απ’ τη Ρωσία και ο αποκλεισμός του Ιράν ως ασιατικής πηγής τροφοδοσίας της ΕΕ.

α) Το μεγαλύτερο σχέδιο που στηρίζουν αποφασιστικά οι ΗΠΑ είναι ο αγωγός Ναμπούκο. Η γερμανική κυβέρνηση δε στηρίζει τη χρηματοδότηση με κοινοτικά κονδύλια του συγκεκριμένου σχεδίου, με το επιχείρημα ότι δεν είναι διασφαλισμένη η επαρκής τροφοδοσία του. Η διαδρομή του περιλαμβάνει Αζερμπαϊτζάν - Τουρκία - Βουλγαρία - Ρουμανία - Ουγγαρία - Αυστρία. Στην κοινοπραξία συμμετέχουν οι αντίστοιχοι όμιλοι (αυστριακή OMV, ουγγρική MOL, βουλγαρική Bulgar-gaz, τουρκική BOTAS και η γερμανική RWE), όμως τρεις από αυτούς έχουν ήδη υπογράψει συνεργασία και με τη ρωσική Gazprom (OMV, MOL, Bulgargaz).

Το έργο, εκτός από το υψηλό κόστος κατασκευής του, δεν έχει πράγματι διασφαλίσει την αναγκαία ποσότητα τροφοδοσίας του. Προς το παρόν η κάλυψη των αναγκών του συσχετίζεται με την ανάπτυξη του πεδίου ενεργειακών κοιτασμάτων Σαχ Ντενίζ του Αζερμπαϊτζάν. Πέρα απ’ την αβεβαιότητα σχετικά με την επάρκεια ενεργειακών πόρων, το Αζερμπαϊτζάν ασκεί ευέλικτη πολιτική διεθνών συμμαχιών με συνεχείς διαπραγματεύσεις. Η συμπληρωματική στήριξη από το Τουρκμενιστάν θεωρείται επίσης επισφαλής. Το Τουρκμενιστάν προβαίνει προς το παρόν σε εξαγωγές μόνο προς Ρωσία, Κίνα και Ιράν, ενώ διαπραγματεύεται με τη Gazprom για την αγορά της συνολικής ετήσιας παραγωγής του σε φυσικό αέριο. Η διαχειρίστρια εταιρία του έργου, αυστριακή OMV, ανακοίνωσε τον Οκτώβρη ότι δεν είναι δυνατή η έναρξη της λειτουργίας του έργου μέσα στο 2017, όπως προέβλεπε ο αρχικός σχεδιασμός του. Στη συνέχεια ο αρμόδιος κοινοτικός Επίτροπος, Γκίντερ Ετινγκερ, δήλωσε ότι το κόστος κατασκευής του αγωγού ξεπερνά σημαντικά τις αρχικές προβλέψεις (14 δισ. έναντι αρχικών προβλέψεων 7,9 δισ. ευρώ), εκφράζοντας την αποστασιοποίησή του.

β)Το μικρότερο εναλλακτικό σχέδιο ITGI, με τη διαδρομή Τουρκία - Ελλάδα - Ιταλία, στηρίζεται από την ιταλική Edison, που στην ουσία έχει κύριο μέτοχο τη γαλλική EdF. Το έργο διαθέτει το 1/3 της μεταφορικής ικανότητας του Ναμπούκο και είναι ευάλωτο στις διακυμάνσεις των ελληνοτουρκικών σχέσεων (π.χ. η παραπομπή σε διεθνή διαιτησία της διαμάχης Botas - ΔΕΠΑ για χρέη 300 εκατ. δολαρίων της ελληνικής εταιρίας από προηγούμενη αγορά φυσικού αερίου). Η ελληνική κυβέρνηση εμφανίζει το συγκεκριμένο σχέδιο σαν την πιο ρεαλιστική εναλλακτική λύση για υλοποίηση ενός μέρους των ευρωατλαντικών σχεδίων. Προωθεί μια σειρά συμπληρωματικά έργα (διασυνδετήριος αγωγός Ελλάδας - Βουλγαρίας IGB, υπόγειες αποθήκες φυσικού αερίου στην Καβάλα, σταθμός υγροποιημένου φυσικού αερίου στην Αλεξανδρούπολη), ώστε να αυξηθεί η αξιοπιστία του εγχειρήματος και να αποκτήσει βαλκανική περιφερειακή διάσταση.

γ) Η τρίτη λύση,του αγωγού ΤΑΡμε διαδρομή Ελλάδα - Αλβανία -Ιταλία έχει μεγαλύτερη μεταφορική ικανότητα από τον ITGIκαι αποτελεί τη συντομότερη και φθηνότερη λύση για την τροφοδοσία της Ιταλίας. Στηρίζεται από τη γερμανική ΕΟΝ, την ελβετική EGL και τη νορβηγική Statoil που συμμετέχει στην κοινοπραξία ελέγχου του αζέρικου κοιτάσματος Σαχ Ντενίζ. Αναπτύσσεται συζήτηση σχετικά με την ανάγκη στήριξης του ITGI ή και του TAP που αντανακλά ελληνικές ενδοαστικές αντιθέσεις. Σε πρόσφατη μελέτη του ΙΟΒΕ εκτιμάται ότι ο ΤΑΡ υπερέχει του ITGI λόγω της «ισχυρής κεφαλαιακής επάρκειας και της εκτεταμένης τεχνογνωσίας της κοινοπραξίας». Επισημαίνει ότι ο ΤΑΡ ως άμεση ξένη επένδυση θα χρηματοδοτηθεί από τα κεφάλαια των μετόχων του, ενώ η υλοποίηση του ITGI απαιτεί σημαντική δημόσια επένδυση (170-210 εκατ. ευρώ ετησίως στη φάση κατασκευής) από τη ΔΕΠΑ. Στον αντίποδα η ΔΕΠΑ προβάλλει ότι το χερσαίο τμήμα του IΤGI που θα διανύσει την Ελλάδα είναι μεγαλύτερο του ΤΑΡ και διασφαλίζει περισσότερες θέσεις εργασίας στη φάση της κατασκευής.

Σε περίπτωση που τελικά υλοποιηθεί ο ITGI, αποκτά ιδιαίτερη σημασία ο έλεγχος της ΔΕΠΑ μετά την προβλεπόμενη ιδιωτικοποίησή της. Η απαίτηση αποτροπής του ρωσικού ελέγχου της ΔΕΠΑ συζητήθηκε κατά την επίσκεψη της υπουργού Εσωτερικών των ΗΠΑ Χίλαρι Κλίντον στην Ελλάδα. Υπάρχει σχέδιο επέκτασης του ΤΑΡ προς Μαυροβούνιο - Βοσνία - Κροατία. Οι τρεις κοινοπραξίες των αντίστοιχων σχεδίων (Ναμπούκο, ITGI, ΤΑΡ) υπέβαλαν την 1η Οκτώβρη προτάσεις προς την κοινοπραξία που διαχειρίζεται το κοίτασμα του Αζερμπαϊτζάν Σαχ Ντενίζ όπου δεσπόζει η ΒΡ (25%) και συμμετέχουν η νορβηγική Statoil (25%), η γαλλική Total, η αζέρικη Socan, η ρωσοϊταλική LukAgip, η τουρκική TPAO και η ιρανική NIOC. Τρεις μέρες πριν κατατεθούν οι προτάσεις εμφανίστηκε αιφνιδιαστικά από τη BP ένα εναλλακτικό σχέδιο.

δ)Το νέο βρετανικό σχέδιο South East Europe Pipeline (SEEP). Το σχέδιο της ΒΡ περιλαμβάνει σαν χώρες διαμετακόμισης την Τουρκία - Βουλγαρία - Ρουμανία - Ουγγαρία. Ο αγωγός στην πραγματικότητα αποτελεί μια μικρογραφία του Ναμπούκο, αφού αξιοποιεί την ήδη συμφωνημένη όδευση του Ναμπούκο. Είναι σχεδιασμένος για 10 δισ. κ.μ./έτος, σε σχέση με τα 30 δισ. κ.μ./έτος του Ναμπούκο και μπορεί να χρησιμοποιήσει σε μεγάλο βαθμό έτοιμες υποδομές. Ουσιαστικά θα χρησιμοποιεί υπάρχουσα υποδομή για να συνδέσει την ανατολική Τουρκία και το Αζερμπαϊτζάν με τη δυτική Τουρκία. Προτείνεται κατασκευή νέου αγωγού από τη δυτική Τουρκία μέχρι την Ουγγαρία. Επιπλέον, ο νέος αγωγός δεν περιλαμβάνει το νότιο σκέλος του Ναμπούκο, δηλαδή δε θα δίνει τη δυνατότητα τροφοδοσίας με το αέριο της Μέσης Ανατολής (κυρίως Κουρδιστάν). Η φιλοσοφία σχεδίασής του θα είναι να καλύπτει σχεδόν αποκλειστικά την παραγωγή από το αζέρικο φυσικό αέριο χωρίς να δίνει μεγάλες δυνατότητες επέκτασης. Ο φερόμενος ως λόγος από την BP είναι ότι ο Ναμπούκο ενδέχεται να μη διασφαλίσει την πληρότητά του, κάτι που θα εκτοξεύσει το κόστος μεταφοράς για το αζέρικο φυσικό αέριο. Ο νέος αγωγός εκτιμάται ότι θα χρειαστεί περί τα 7 δισ. δολάρια για να κατασκευαστεί, πολύ φθηνότερος δηλαδή από το Ναμπούκο, το κόστος του οποίου εκτιμάται στα 20 δισ. δολάρια.

ε) Ο αγωγός AGRI.Πρόκειται για ένα σχέδιο διασύνδεσης του Αζερμπαϊτζάν με τη Ρουμανία μέσω Γεωργίας και Μαύρης θάλασσας. Προβλέπεται ένας αγωγός από το Αζερμπαϊτζάν σε λιμάνι της Γεωργίας στη Μαύρη Θάλασσα, υγροποίηση του φυσικού αερίου, μεταφορά του με πλοίο στην Κωστάντζα της Ρουμανίας, επαναεριοποίησή του και μεταφορά του με το υπάρχον δίκτυο φυσικού αερίου. Μελετώνται τρεις εκδόσεις του αγωγού, των 2, 5 και 8 δισ. κ.μ. φυσικού αερίου ανά έτος, με κόστος από 1,2 έως 4,5 δισ. ευρώ.

To βρετανικό ενδιαφέρον να μην επεκταθεί το σχέδιο Ναμπούκο προς το Κουρδιστάν σχετίζεται με τη διαπάλη των διεθνών ομίλων για τον έλεγχο των κοιτασμάτων του Β. Ιράκ, μια περιοχή από τις πλουσιότερες διεθνώς σε κοιτάσματα φυσικού αερίου και πετρελαίου. Εκεί η βρετανική ΒΡ ανταγωνίζεται αμερικανικούς ομίλους (π.χ. διαπάλη για το συμβόλαιο εκμετάλλευσης του κοιτάσματος Ρουμάλα). Στο πλαίσιο αυτό δραστηριοποιείται η βρετανοτουρκική κοινoπραξία Genel Energy International με συμμετοχή του τουρκικού ομίλου Καραμεχμέτ, της ΒΡ και της Goldman Sachs. H Genel εκμεταλλεύεται κοίτασμα 770 εκατ. βαρελιών και συμμετέχει σε συμμαχικό σχήμα με τη θυγατρική της κινεζικής Σινοπέκ (Addax). Σε συνδυασμό με το ρόλο της ΒΡ στο μεγάλο πετρελαιαγωγό Μπακού - Τσειχάν, διαπιστώνουμε την εδραίωση της βρετανοτουρκικής ενεργειακής συνεργασίας στην περιοχή.

Η Τουρκία εντείνει την προσπάθειά της για εδραίωση της παρουσίας της στο Β. Ιράκ και αναβαθμίζει τη στρατιωτική της παρουσία, αξιοποιώντας την αντιπαράθεση με το PKK. Η πρόσφατη τουρκική εισβολή ξεπέρασε το βάθος των τεσσάρων χιλιομέτρων στο έδαφος του Β. Ιράκ, χωρίς να σημειωθεί ουσιαστική αμερικανική αντίδραση.

Η επενδυτική δραστηριότητα της Βρετανίας στο Β. Ιράκ σε συνδυασμό με τα σχέδια διερευνητικών γεωτρήσεων της ολλανδοβρεταννικής Shell με την τουρκική ΤΡΑΟ στον κόλπο της Μερσίνης, της Αλεξανδρέτας και της Ατάλειας οξύνουν τον ανταγωνισμό με τους αμερικανικούς ομίλους (Exxon Mobil, Chevron, HessCorp, Marathon Oil Corp κ.ά.) Η Exxon Mobil έχει ήδη υπογράψει συμβόλαια με την κουρδική αρχή του Β. Ιράκ, αλλά δεν έχει προχωρήσει σε εκμετάλλευση γιατί υπήρξε αντίδραση της κυβέρνησης της Βαγδάτης. Πρόκειται στην ουσία για σύνθετη διαπραγμάτευση, όπου εμπλέκονται οι κυβερνήσεις Ιράκ και Τουρκίας, οι κουρδικές αρχές και παρεμβαίνουν οι ΗΠΑ και η Βρετανία.

Στη πραγματικότητα η Τουρκία αποτελεί το βασικό ενεργειακό κόμβο για τα ευρωατλαντικά σχέδια μεταφοράς φυσικού αερίου από το Αζερμπαϊτζάν. Η Ελλάδα μπορεί να αποκτήσει ένα μικρότερο ρόλο στο βαθμό που προκριθεί το σχέδιο ITGI ή μια σύμπραξη των σχεδίων ITGI-TAP. Στο σημείο αυτό αξίζει να υπενθυμίσουμε την πολύμορφη αμερικανική πίεση που ασκήθηκε στην κυβέρνηση Καραμανλή για την εγκατάλειψη της στήριξης του αγωγού South Stream και τη στροφή προς την υλοποίηση του ITGI (π.χ. απόρρητα τηλεγραφήματα αμερικανικής Πρεσβείας)4.

Από την άλλη η Ρωσία παραμένει βασικός ενεργειακός προμηθευτής της Τουρκίας, η οποία χωρίς το ρωσικό φυσικό αέριο δεν μπορεί να καλύψει της ενεργειακές της ανάγκες.

Τον Οκτώβρη, ο κρατικός τουρκικός όμιλος Botas αποφάσισε να διακόψει τη συμφωνία που είχε υπογράψει με την Gazprom από το 1986. Αφορμή υπήρξε η άρνηση της Gazprom να παραχωρήσει στη Botas ανάλογες διευκολύνσεις μ’ αυτές που διασφαλίζει στην Ιταλική ΕΝΙ. Το γεγονός συσχετίστηκε με έρευνες που ξεκινά η ΕΕ για τα συμβόλαια της Gazprom σε διάφορα κράτη-μέλη της. Οι έρευνες της Ευρωπαϊκής Επιτροπής αφορούν την καταπάτηση των κανόνων του ανταγωνισμού με επιβολή πολύ διαφορετικών τιμών πώλησης του ρωσικού φυσικού αερίου στα διάφορα κράτη-μέλη και ξεκίνησαν με αφορμή τη σχετική διαμαρτυρία της Λιθουανίας. Στηρίζονται από κράτη-μέλη που ανησυχούν για τη γερμανορωσική προσέγγιση.

Ωστόσο η τουρκική κίνηση φαίνεται ότι σχετίζεται τόσο με την αναδιάρθρωση της αγοράς φυσικού αερίου στο εσωτερικό της χώρας όσο και με την προσπάθεια διαπραγμάτευσης με τις ΗΠΑ σχετικά με τα ανοιχτά ζητήματα στην περιοχή. Το τμήμα του φυσικού αερίου που δεν εισάγει πλέον η Botas θα το εισάγουν άλλες ιδιωτικές εταιρίες.

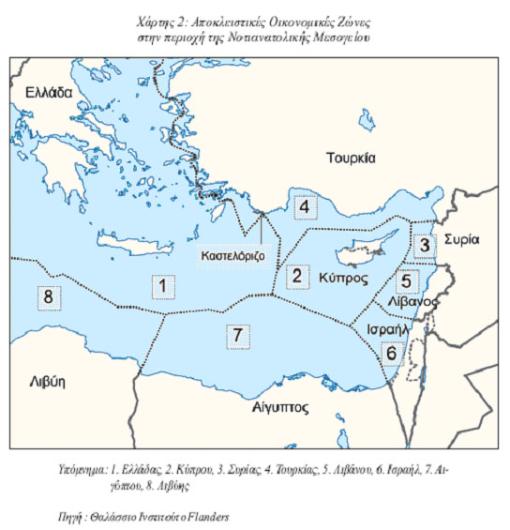

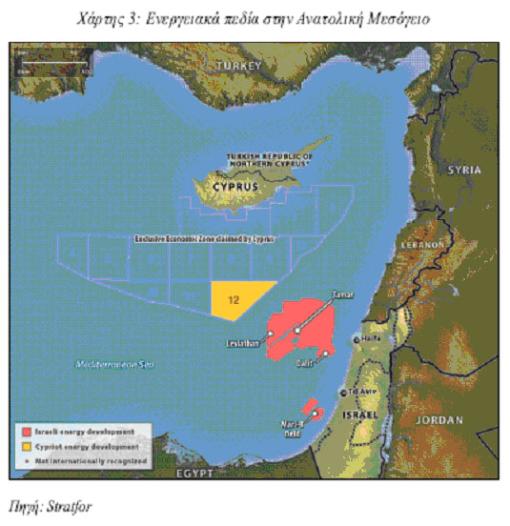

Η έκβαση της διαπάλης για το μέλλον του Νότιου Διαδρόμου θα κριθεί και από την εξέλιξη σε δύο συμπληρωματικά ενεργειακά πεδία: Το πραγματικό μέγεθος των κοιτασμάτων φυσικού αερίου στις ΑΟΖ Κύπρου - Ισραήλ και τη δυνατότητα μεταφοράς του στην ΕΕ και τη μεταβολή του συσχετισμού δυνάμεων στη Βόρεια Αφρική μετά την ιμπεριαλιστική επέμβαση στη Λιβύη και τις πρόσφατες εξελίξεις σε Αίγυπτο - Τυνησία.

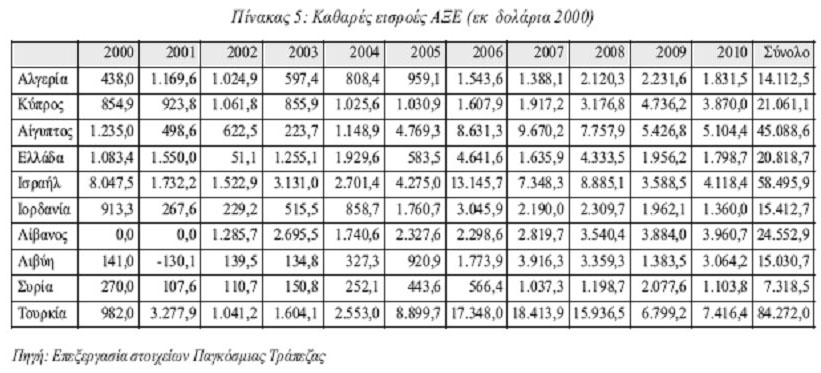

Οι αφρικανικές μεσογειακές χώρες συμβάλλουν στην ενεργειακή τροφοδοσία της ΕΕ με διάθεση υγροποιημένου φυσικού αερίου (LNG) και πετρελαίου (υποθαλάσσιες συνδέσεις Αλγερίας - Τυνησίας - Ιταλίας, Αλγερίας - Μαρόκου - Ισπανίας, Λιβύης - Ιταλίας). Η σημαντικότερη αλλαγή αφορά τη Λιβύη, όπου πριν την επέμβαση η Ιταλία διασφάλιζε το 29% των συνολικών εξαγωγών πετρελαίου και η Κίνα το 13%, ενώ η Βρετανία είχε περιοριστεί στο 4%, οι ΗΠΑ στο 5% και η Γαλλία στο 14%. Τα ποσοστά αυτά θα αλλάξουν ριζικά το επόμενο διάστημα.

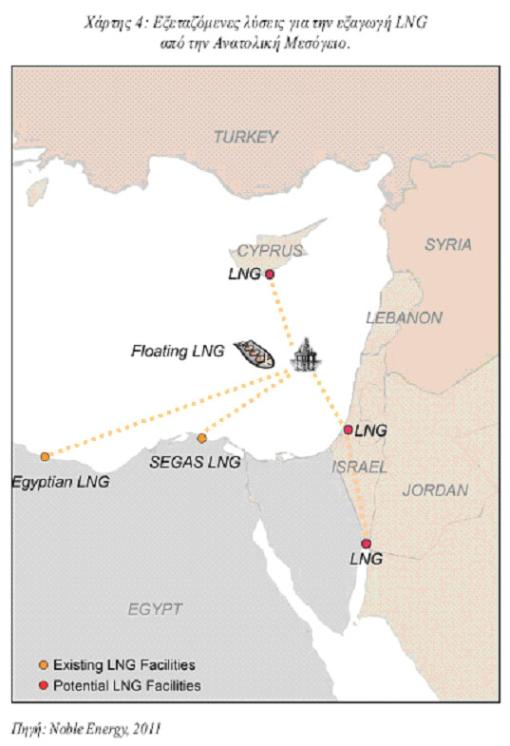

Από την άλλη παραμένει ανοικτό το ενδεχόμενο μεταφοράς ισραηλινού και κυπριακού φυσικού αερίου σε υγροποιημένη μορφή (LNG), αξιοποιώντας την Ελλάδα σαν κόμβο μεταφοράς, που απαιτεί μεγάλες επενδύσεις δημιουργίας σχετικής υποδομής (άνω των 10 δισ. ευρώ) . Σε αυτό το πλαίσιο θα πρέπει να σημειώσουμε τις σημαντικές επενδύσεις 6 ελληνικών εφοπλιστικών ομίλων σε πλοία μεταφοράς LNG που ξεπερνούν τα 5 δισ. δολάρια το 2011 (Λιβανός, Αγγλικούσης, Οικονόμου, Μαρτίνος, Προκόπου κ.ά.), καθώς και τα ισραηλινά σχέδια επενδύσεων στο λιμάνι της Αλεξανδρούπολης. Ωστόσο, όπως θα δούμε στη συνέχεια, αυτή η επιλογή δεν είναι δεδομένη για την κυβέρνηση του Ισραήλ και τους αμερικανικούς και ισραηλινούς ομίλους (Noble Energy, Delek group) που διαπραγματεύονται σαν εναλλακτικό προορισμό την Απω Ανατολή και ιδιαίτερα την Κίνα. Επίσης, σύμφωνα με δηλώσεις του Τούρκου υπουργού Ενέργειας, Τανέρ Γιλντίζ και δημοσιεύματα του τουρκικού Τύπου (π.χ. εφημερίδα «Σαμπάχ») δεν έχει αποκλειστεί το ενδεχόμενο μεταφοράς ισραηλινού και κυπριακού αερίου μέσω Τουρκίας.

Αξίζει τέλος να σημειωθεί και το ανταγωνιστικό σχέδιο Ιράν - Ιράκ -Συρίας για αγωγό μεταφοράς φυσικού αερίου από το κοίτασμα South Pars της Κασπίας στη Μεσόγειο και τη μετέπειτα διοχέτευσή του στις ευρωπαϊκές αγορές. Η σχετική συμφωνία ύψους 10 δισ. ευρώ υπογράφηκε στα μέσα του περασμένου Ιούλη και αποτελεί απειλή για τα ευρωατλαντικά σχέδια.

Συμπερασματικά το ρωσικό σχέδιο South Stream παρουσιάζει σήμερα μεγαλύτερες δυνατότητες υλοποίησης έναντι του βασικού ευρωατλαντικού σχεδίου Ναμπούκο. Ταυτόχρονα εντείνονται οι ρωσικές πιέσεις προς το Αζερμπαϊτζάν. Στο έδαφος αυτών των πιέσεων, αλλά και των αντιθέσεων ΗΠΑ - Βρετανίας, η κυβέρνηση του Αζερμπαϊτζάν ανέβαλε ήδη το χρόνο δημοσιοποίησης της απόφασης για την κοινοπραξία του «Νότιου Διαδρόμου» που θα αξιοποιήσει το κοίτασμα Σαχ-Ντενίζ και τον μετέθεσε για το δεύτερο τρίμηνο του 2012.

Ο στόχος της ελληνικής αστικής τάξης για αναβάθμιση της Ελλάδας σε ενεργειακό κόμβο φαίνεται υπερβολικά φιλόδοξος και μπορεί να περιοριστεί τελικά στην προσπάθεια συμμετοχής στο ρωσικό σχέδιο South Stream. Αντίστοιχα, σε περίπτωση επικράτησης του ρωσικού σχεδίου, χωρίς διασύνδεση με την Τουρκία αποδυναμώνεται ο ρόλος της τελευταίας ως ενεργειακού κόμβου της ευρύτερης περιοχής.