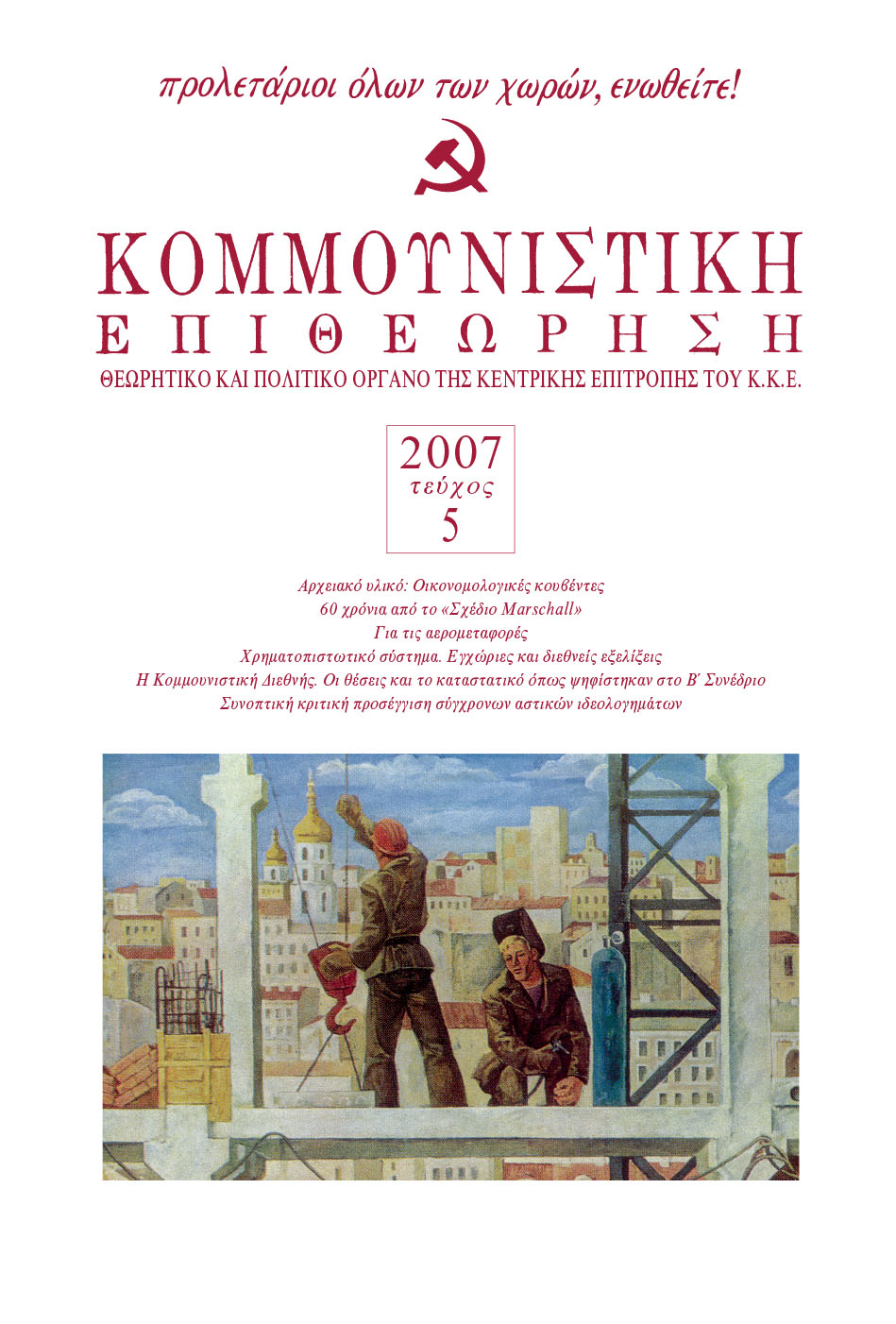

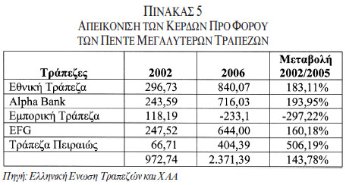

Στην κερδοφορία συντέλεσε το γεγονός ότι τα επιτόκια χορηγήσεων των ελληνικών τραπεζών παραμένουν υψηλότερα από τα αντίστοιχα επιτόκια της Ευρωζώνης, με ακριβότερα εκείνα της λιανικής τραπεζικής τα οποία ανέρχονταν κατά μέσο όρο σε 4,4 επιπλέον ποσοστιαίες μονάδες.

Β. Η ΕΠΕΚΤΑΣΗ ΤΟΥ ΕΛΛΗΝΙΚΟΥ ΤΡΑΠΕΖΙΚΟΥ ΚΕΦΑΛΑΙΟΥΣΤΑ ΒΑΛΚΑΝΙΑ ΚΑΙ ΣΤΗΝ ΕΥΡΥΤΕΡΗ ΠΕΡΙΟΧΗ ΤΗΣ Ν.Α. ΕΥΡΩΠΗΣ

Οι περιοχές αυτές αποτέλεσαν το κατ’ εξοχήν πεδίο εξαγωγής κεφαλαίων του εγχώριου χρηματοπιστωτικού κεφαλαίου στην περίοδο μετά την καπιταλιστική παλινόρθωση.

Μετά την ανατροπή του σοσιαλιστικού συστήματος εκδηλώνεται έντονα η τάση για εξαγωγή κεφαλαίων στις χώρες της Κεντρικής και Ανατολικής Ευρώπης, αλλά και σε ορισμένες χώρες της πρώην ΕΣΣΔ, π.χ. Ουκρανία. Πρόκειται για νέες αγορές με πολλά πλεονεκτήματα, όπως φθηνό εξειδικευμένο εργατικό δυναμικό, τεχνολογική υποδομή, σημαντικές πηγές ενέργειας κ.ά.

Οι ελληνικές τράπεζες λοιπόν, όπως και ελληνικές βιομηχανικές επιχειρήσεις, επεκτάθηκαν στην περιοχή με στόχο: 1) Τη δυναμική συμμετοχή τους στη χρηματοδότηση επενδύσεων του ξένου και ελληνικού κεφαλαίου που αναμένονταν να πραγματοποιηθούν στην περιοχή. 2) Την αύξηση της πιστωτικής επέκτασης και στον τομέα της λεγόμενης λιανικής τραπεζικής.

Πρόσφορο έδαφος αποτελούσε το ακόμη πολύ χαμηλό επίπεδο ανάπτυξης του Τραπεζικού συστήματος. Είναι ενδεικτικό ότι οι χορηγήσεις ως ποσοστό του ΑΕΠ, στις περισσότερες χώρες της ΝΑ Ευρώπης, δεν ξεπερνά το 50%, ενώ στην Ελλάδα το αντίστοιχο ποσοστό είναι άνω του 80% και στην Ευρωζώνη άνω του 100%[14].

Το ελληνικό αστικό κράτος οργάνωσε και στήριξε την εξαγωγή τραπεζικού κεφαλαίου στην ευρύτερη περιοχή με στόχο να κατακτήσει το μεγαλύτερο μερίδιο αλλά και να συμβάλει στη σταθεροποίηση καπιταλιστικής παλινόρθωσης, αφού η εξαγωγή κεφαλαίου επιδρά στην ανάπτυξη του καπιταλισμού στις χώρες που κατευθύνεται και την επιταχύνει εξαιρετικά.

Σύμφωνα με σχετική έρευνα[15] το ξένο τραπεζικό κεφάλαιο ελέγχει τα δύο τρίτα του ενεργητικού του τραπεζικού συστήματος των χωρών της Ν.Α. Ευρώπης με πρώτη χώρα την Αυστρία, δεύτερη την Ελλάδα και τρίτη την Ιταλία, ενώ δυνατή παρουσία έχουν και οι γαλλικές τράπεζες.

Μελέτη της Εμπορικής Τράπεζας, το τέλος του 2005, διαπιστώνει ότι οι ξένες τράπεζες έλεγχαν το τραπεζικό σύστημα:

1.Στην Αλβανία κατά 92,30%.

2.Στη Βουλγαρία κατά 74,50%.

3.Στη Ρουμανία κατά 59,20%.

4.Στη Σερβία κατά 66,00%.

5.Στην ΠΓΔΜ κατά 51,30%.

Σύμφωνα με τα στοιχεία[16] που παρέθεσε ο γενικός γραμματέας Βιομηχανίας Σπύρος Παπαδόπουλος, η μεγαλύτερη εξωτερική αγορά απορρόφησης ελληνικών εξαγωγών στη ΝΑ Ευρώπη είναι η Βουλγαρία.

Επίσης με στοιχεία που παρέθεσε στην ομιλία του, 11/07/2007, στο Ελληνοβρετανικό επιμελητήριο ο διοικητής της Τ. Ε., Ν. Γκαργκάνας, στο τέλος του 2006 οι όμιλοι των Ελληνικών Τραπεζών είχαν αποκτήσει σημαντικό μερίδιο αγοράς στις περισσότερες χώρες της ΝΑ Ευρώπης. Συγκεκριμένα το μερίδιό τους με βάση το Ενεργητικό διαμορφώθηκε σε άνω του:

30% στην ΠΓΔΜ

20% ΣΤΗ Βουλγαρία, Αλβανία και Σερβία.

15% στη Ρουμανία

4% στην Τουρκία,

ενώ για το σύνολο της ΝΑ Ευρώπης το μερίδιό τους διαμορφώθηκε περίπου στο 8%.

Τελευταία εξαγοράστηκε, έναντι 2,3 δισ. ευρώ, από την Εθνική το 46% του μετοχικού κεφαλαίου της Τράπεζας FINANSBANK η οποία αποτελεί την 8η σε μέγεθος τράπεζα της τούρκικης τραπεζικής αγοράς. Η τουρκική τράπεζα διαθέτει 208 καταστήματα και 10.300 εργαζόμενους.

Η αγορά των 72 εκ. κατοίκων της Τουρκίας, εκ των οποίων το 50% είναι ηλικίας κάτω των 21 ετών (νεαρό δημογραφικό προφίλ), έχει ρυθμό οικονομικής ανάπτυξης περίπου 6% τα τελευταία 4χρόνια και είναι «υποτραπεζοποιημένη».

Η είσοδος της Εθνικής στην τούρκικη αγορά ευνοεί την σύναψη στρατηγικών συμμαχιών ελληνικών και τουρκικών κατασκευαστικών ομίλων. Μια τέτοια στρατηγική συμμαχία είναι η κοινοπραξία ΑΚΤΩΡ και ENKA (τουρκική).

Εκτός από την Εθνική (Finansbank), την Εurobank (Tekfenbank) και την Alpha Bank (Alternatif Bank), πολλές ξένες τράπεζες έχουν αγοράσει μερίδια σε άλλες τούρκικες τράπεζες τα τελευταία δυο χρόνια, όπως η γαλλική BNPParibas, η ιταλική Unicredito κ.ά.

Επίσης, στα «σκαριά» βρίσκεται η ίδρυση ελληνοτουρκικής τράπεζας AegeanBusinessBank, που αναμένει την άδεια της Τράπεζας της Ελλάδας για να ανοίξει τα πρώτα 30 καταστήματα στο αμέσως επόμενο διάστημα. Συμμετέχουν Ελληνες και Τούρκοι επιχειρηματίες και εφοπλιστές.

Οι συγχωνεύσεις και εξαγορές από τις Ελληνικές Τράπεζες στην περιοχή συνεχίστηκαν και στο 2006 σε συνθήκες όξυνσης του ανταγωνισμού με τις άλλες ευρωπαϊκές τράπεζες που δραστηριοποιούνται εκεί.

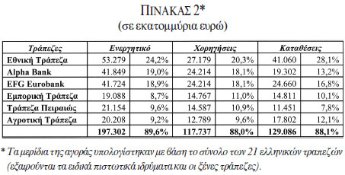

Τα 2/3 του τραπεζικού συστήματος στις χώρες αυτές ελέγχεται από ξένους. Από τη μελέτη των στοιχείων προκύπτει ότι τα διεθνή θεσμικά επενδυτικά κεφάλαια τοποθετούνται σε μετοχές αυστριακών, ιταλικών και ελληνικών τραπεζών στη ΝΑ Ευρώπη. (Η Αυστρία ελέγχει το 25%, η Ελλάδα το 13% και η Ιταλία το 13%).

Ενδεικτικά για τη συμπεριφορά του διεθνούς κεφαλαίου αναφέρουμε δύο περιπτώσεις:

- Την UNICREDITO, ιταλική τράπεζα που δραστηριοποιείται στην περιοχή, η οποία πρόσφατα συγχωνεύθηκε με την επίσης δραστήρια στην περιοχή αυστριακή BANKOFAUSTRIA. Μετά τη συγχώνευση, οι ξένοι θεσμικοί μείωσαν την αρχική τους θέση στην UNICREDITO και μετατοπίστηκαν το 2005 σε ελληνικές τράπεζες.

- Την ΕΘΝΙΚΗ, που με την εξαγορά της FINANSBANK μέσω της αύξησης του μετοχικού κεφαλαίου της ΕΘΝΙΚΗΣ, το ποσοστό των ξένων θεσμικών αυξήθηκε από 38,30% σε 45%. Με την εξαγορά αυτή η ΕΘΝΙΚΗ αναδείχτηκε σε ιδανικό όχημα για την επένδυση από ισχυρά χαρτοφυλάκια του εξωτερικού.

Στην εγχώρια αγορά η δράση του τραπεζικού κεφαλαίου εκτείνεται σε όλους τους βασικούς κλάδους, από την παραγωγή τροφίμων - ποτών μέχρι τον τομέα της ενέργειας, π.χ. η εξαγορά του 30% της Vivartiaαπό τον όμιλο Marfin, η συνεργασία της ΓΕΚ-ΤΕΡΝΑ με την Eurobankγια την κατασκευή σταθμού ηλεκτροπαραγωγής.

Οπως ήδη αναφέρθηκε, οι Τράπεζες συγκεντρώνουν αναπασχόλητο εργατικό και λαϊκό εισόδημα και το μετατρέπουν σε κεφάλαιο. Η μεγέθυνση και οι αναδιαρθρώσεις στο ελληνικό χρηματοπιστωτικό σύστημα, σε εναρμόνιση με το διαμορφωμένο στην ΕΕ, επιδείνωσε τη θέση των λαϊκών νοικοκυριών γενικά, αλλά και των εργαζομένων στις τράπεζες.

Γ. Ο ΔΑΝΕΙΣΜΟΣ ΤΗΣ ΛΑΪΚΗΣ ΟΙΚΟΓΕΝΕΙΑΣ

Με τη διεύρυνση του πιστωτικού συστήματος επεκτείνεται ο πολύμορφος δανεισμός της εργατικής και λαϊκής οικογένειας. Οι λαϊκές οικογένειες και οι ανάγκες τους αναδεικνύονται σε «χρυσωρυχείο» για το τραπεζικό κεφάλαιο αφού αποτέλεσαν τη κύρια πηγή της κερδοφορίας τους.

Η ραγδαία αύξηση του τραπεζικού δανεισμού των νοικοκυριών στη Ελλάδα και σε όλη την Ευρώπη δεν είναι τυχαία. Είναι η άλλη όψη της καπιταλιστικής ανάπτυξης που συντελείται από την εκμετάλλευση της εργατικής δύναμης και επιβεβαιώνει ότι τελικά όλο και περιορίζεται το μερίδιο συμμετοχής των λαϊκών εισοδημάτων στη διευρυμένη πίτα σε επίπεδο εθνικής οικονομίας.

Οι αντιλαϊκές πολιτικές, τόσο του ΠΑΣΟΚ όσο και της ΝΔ, μειώνουν το λαϊκό εισόδημα αφού όλο και περισσότεροι εργαζόμενοι προσφεύγουν στο δανεισμό, προκειμένου, με υποθήκη του μελλοντικού εισοδήματός τους, να καλύψουν ορισμένες τρέχουσες σύγχρονες ανάγκες τους.

Σύμφωνα με στοιχεία της ΕΣΥΕ καταγράφηκε θεαματική άνοδος στην ιδιωτική κατανάλωση που σε συνδυασμό με τη συνεχιζόμενη αύξηση της πιστωτικής επέκτασης προς τα νοικοκυριά φανερώνει ότι ένα μεγάλο μέρος της κατανάλωσης τροφοδοτείται από τον τραπεζικό δανεισμό.

Με βάση τα στοιχεία της Τράπεζας της Ελλάδας[17] ο συνολικός δανεισμός ανήλθε το 2006 στο 44% του ΑΕΠ έναντι 13% του ΑΕΠ του 2000. Ταυτόχρονα με την αύξηση του δανεισμού καταγράφεται ανοδική τάση των επιτοκίων (από το Δεκέμβριο του 2005 έως το Μάρτιο του 2007 η ΕΚΤ αύξησε το επιτόκιο των σχετικών πράξεων από 2% σε 3,75%).

Θεαματική είναι η αύξηση των στεγαστικών δανείων από 15,6 δισ. ευρώ το 2001 σε 52,5 δισ. ευρώ το 2006. Συνολικά ο δανεισμός των νοικοκυριών ξεπέρασε τα 80 δισ. ευρώ το 2006.

Μέσω λοιπόν του δανεισμού, όπως προκύπτει από τα πιο πάνω στοιχεία, το σύστημα, εκτός από την υψηλή κερδοφορία των τραπεζών, εξασφαλίζει αύξηση της κυκλοφορίας των εμπορευμάτων (βασικών ειδών κατανάλωσης) και κατά συνέπεια της αναπαραγωγής του κεφαλαίου, τόνωση της αγοράς κατοικίας που αποτελεί σημαντικό κινητήριο μοχλό της καπιταλιστικής οικονομίας, καθυστέρηση στη εμφάνιση κρισιακών φαινομένων. Ταυτόχρονα ο δανεισμός ασκεί αρνητική επίδραση στους εργαζόμενους σχετικά με υποχωρήσεις και συμβιβασμούς στο χώρο δουλειάς.

Και στο έτος 2005 το μέσο επιτόκιο καταθέσεων διατηρήθηκε πολύ χαμηλότερα από το αντίστοιχο του συνόλου των τραπεζικών δανείων, σε βάρος των μικροκαταθετώνπου στην πλειοψηφία τους είναι μισθοσυντήρητοι, συνταξιούχοι και αυτοαπασχολούμενοι. Η διαφορά ανερχόταν το Δεκέμβριο του 2005 σε 4,57%, ενώ αντίστοιχα, το Δεκέμβριο του 2004, ήταν 4,85%.

Δ. ΣΥΝΕΠΕΙΕΣ ΓΙΑ ΤΟΥΣ ΕΡΓΑΖΟΜΕΝΟΥΣ ΤΟΥ ΚΛΑΔΟΥ

Η καπιταλιστική αναδιάρθρωση στις τράπεζες είχε ορατές αρνητικές συνέπειες για τους εργαζόμενους του κλάδου. Η αποκρατικοποίηση των τραπεζών συνεπαγόταν και την αλλαγή των εργασιακών σχέσεων. Τώρα πλέον δεν χρειάζονταν υπαλλήλους άμεσα ελεγχόμενους από το κράτος, γι’ αυτό και καλύτερα πληρωμένους, εξασφαλισμένους με συμβάσεις μόνιμης εργασίας. Γι’ αυτό και σταδιακά προωθήθηκε η αναδιάρθρωση των εργασιακών σχέσεων στις τράπεζες που στόχευε στην ελαστικοποίηση του ωραρίου (και με την κατάργηση στην πράξη των σημερινών κανονισμών εργασίας), στην κατάργηση της σταθερής και πλήρους απασχόλησης (και με τη μείωση του μόνιμου προσωπικού με προγράμματα εθελουσίας εξόδου κλπ.), στην κατάργηση κάποιων παροχών και ασφαλιστικών δικαιωμάτων, π.χ. με την ένταξη των ειδικών ταμείων κυρίας ασφάλισης (ΕΤΕ, ΑΤΕ, ΕΤΒΑ κλπ.) στο ΙΚΑ, με βάση το νόμο 3029/02 που ψήφισε το ΠΑΣΟΚ. Η υλοποίηση των προβλέψεων του νόμου από την κυβέρνηση της ΝΔ έγινε με τη στήριξη της ηγεσίας της ΟΤΟΕ, δηλαδή των συνδικαλιστικών παρατάξεων που πρόσκεινται στη ΝΔ, στο ΠΑΣΟΚ και στο ΣΥΝ.

Η σημερινή κυβέρνηση με τους ν. 3371/05 και ν. 3455/06 προχώρησε στην κατάργηση του Επικουρικού Ταμείου των εργαζομένων της Εμπορικής Τράπεζας που οδήγησε στην αύξηση του ορίου ηλικίας συνταξιοδότησης για τους εργαζόμενους μετά το 1993, στη μείωση των εργοδοτικών εισφορών και στη μείωση των συντάξεων. Η συγκεκριμένη ρύθμιση ήταν απαίτηση της CrediteAgricoleγια την εξαγορά της τράπεζας. Γενικότερα υλοποιείται το κεφαλαιοποιητικό - ανταποδοτικό ασφαλιστικό σύστημα που μεταφέρει τα ασφαλιστικά βάρη της εργοδοσίας και του κράτους στους εργαζόμενους.

Στη δεκαπενταετία περίπου που μεσολάβησε από το ξεκίνημα των αποκρατικοποιήσεων των τραπεζών και της ανάλογης προσαρμογής των εργασιακών σχέσεων, το συνδικαλιστικό κίνημα στον κλάδο, με ευθύνη της ηγεσίας του, δεν αντέδρασε ενιαία και αποφασιστικά, σε συντονισμό και με το συνδικαλιστικό κίνημα στους άλλους κλάδους. Οι αντιδράσεις του ήταν αποσπασματικές και συγκυριακές ανά τράπεζα και ενίοτε ανά άμεσα θιγόμενο τμήμα των εργαζομένων, έτσι ώστε να μη συμβάλλει στην ενότητα των εργαζομένων και στη μαχητικοποίησή τους, πρόβλημα ακόμη έντονο.